海通:银行业危机蔓延,上周中资美元债上涨

本文来自微信公众号“珮珊债券研究”,作者:姜珮珊、藏多,原标题《银行业危机蔓延,中资美元债上涨——海通固收海外债周报》。

投资要点:

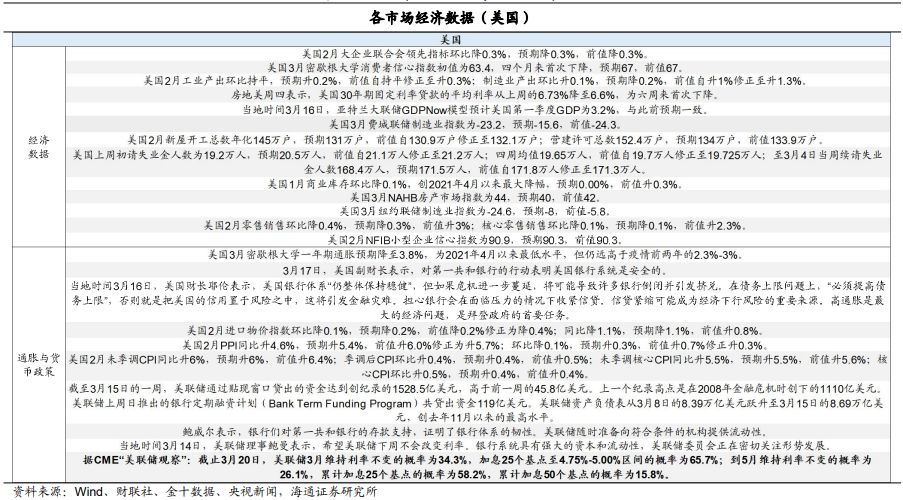

美国消费者信心指数下降,制造业指数低于预期。美国3月密歇根大学消费者信心指数初值为63.4,四个月来首次下降,预期67,前值67。美国3月纽约联储制造业指数为-24.6,预期-8,前值-5.8。美国3月费城联储制造业指数为-23.2,预期-15.6,前值-24.3。美国2月零售销售环比降0.4%,预期降0.3%,前值升3%;核心零售销售环比降0.1%,预期降0.1%,前值升2.3%。

美国通胀仍有粘性,3月利率维持不变概率上升至34%。美国3月密歇根大学一年期通胀预期降至3.8%,为2021年4月以来最低水平,但仍远高于疫情前两年的2.3%-3%。2月未季调CPI同比升6%,预期升6%,前值升6.4%;季调后CPI环比升0.4%,预期升0.4%,前值升0.5%;未季调核心CPI同比升5.5%,预期升5.5%,前值升5.6%;核心CPI环比升0.5%,预期升0.4%,前值升0.4%。美国财长耶伦:美国银行体系“仍整体保持稳健”,但如果危机进一步蔓延,将可能导致许多银行倒闭并引发挤兑。信贷紧缩可能成为经济下行风险的重要来源。高通胀是最大的经济问题。鲍威尔:美联储随时准备向符合条件的机构提供流动性。美联储理事鲍曼:希望美联储下周不会改变利率。银行系统具有强大的资本和流动性。截至3月15日的一周,美联储通过贴现窗口贷出的资金达到创纪录的1528.5亿美元,高于前一周的45.8亿美元。据CME“美联储观察”:截止3月20日,美联储3月维持利率不变的概率为34.3%,加息25个基点至4.75%-5.00%区间的概率为65.7%;到5月维持利率不变的概率为26.1%,累计加息25个基点的概率为58.2%,累计加息50个基点的概率为15.8%。

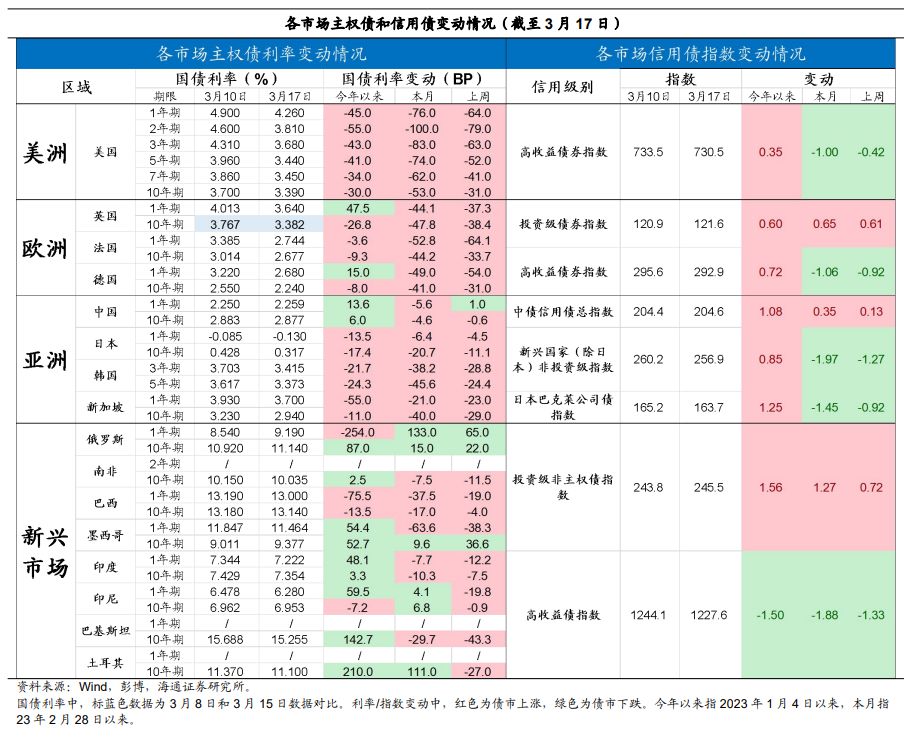

美国。主权债:美债上涨。23/3/13-23/3/17,2Y美债利率下行79bp至3.81%,10Y美债利率下行31BP至3.39%;10Y-2Y美债利差倒挂幅度由3月10日的90bp缩窄至42bp。信用债:高收益债指数下跌。

欧洲。主权债:英国、德国、法国债市上涨,长短端利率均下行。信用债:投资级债券指数上涨、高收益债指数下跌。

亚洲。主权债:日本、韩国、新加坡债市上涨,长短端利率均下行;中国债市分化,短端利率上行、长端利率下行。信用债:中债信用债总指数上涨,新兴国家(除日本)非投资级指数、日本公司债指数均下跌。

新兴市场。主权债:巴西、印度、印尼债市上涨,长短端利率均下行;墨西哥债市分化,短端利率下行、长端利率上行;俄罗斯债市下跌,长、短端利率均上行;南非、巴基斯坦、土耳其长端利率下行。信用债:投资级非主权债指数上涨、高收益债指数下跌。

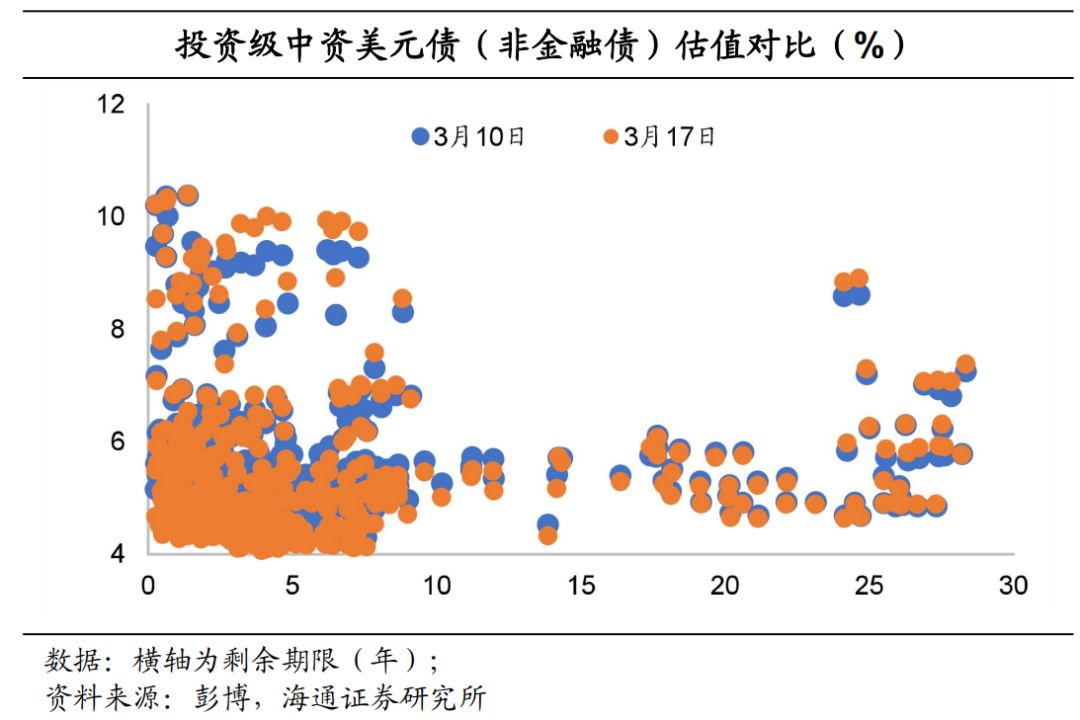

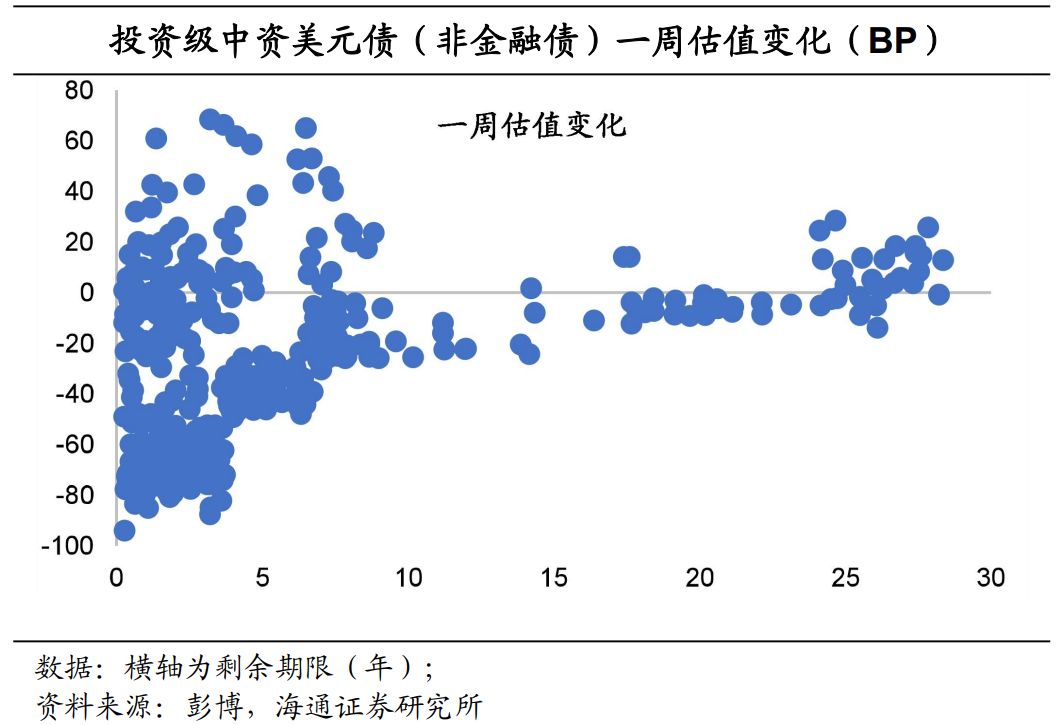

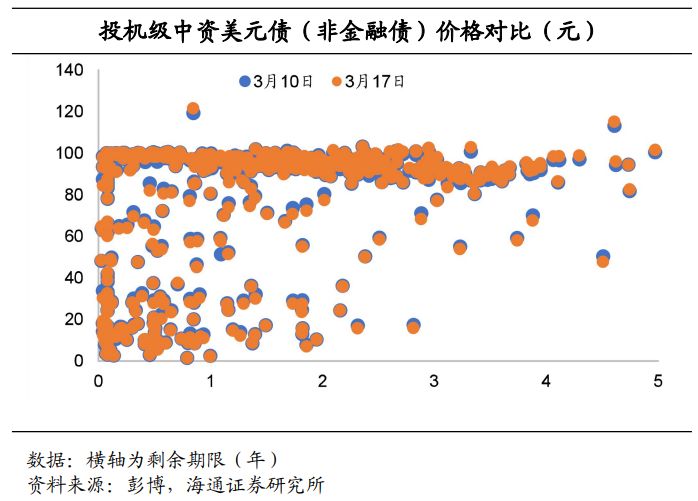

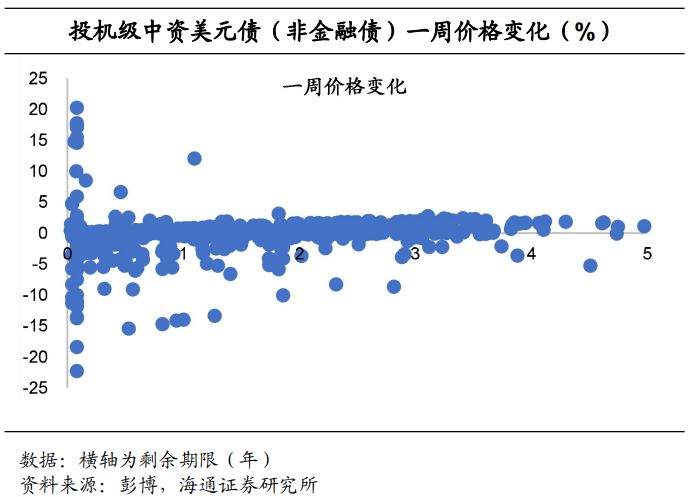

中资美元债:投资级收益率平均下行,投机级价格平均上涨。投资级中资美元债收益率平均下行33.65BP,投机级中资美元债价格平均上涨0.04%。

1.主权债和信用债市场周度观察

2.各市场经济数据周度观察

3.中资美元债周度观察

3.1中资美元债:投资级收益率平均下行,投机级价格平均上涨

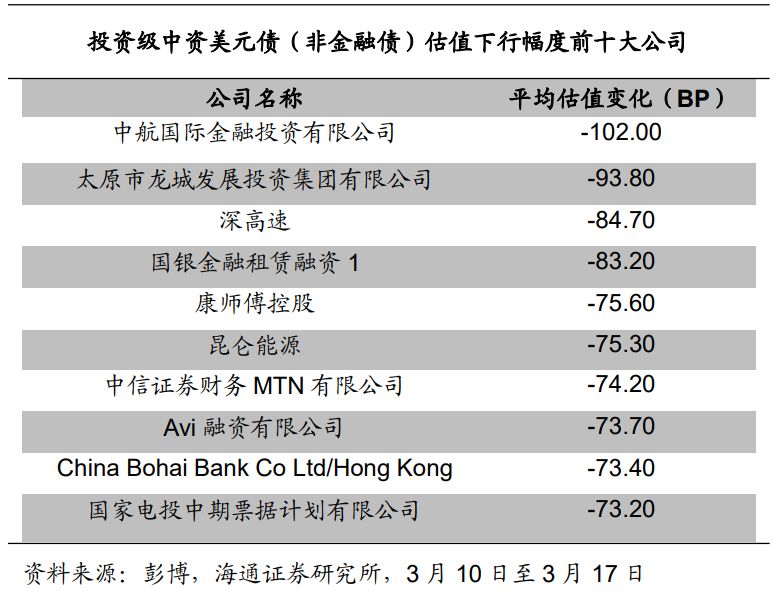

上周投资级中资美元债收益率平均下行。根据我们的样本库,3月17日投资级中资美元债(非金融债)收益率与3月10日相比平均下行33.65BP。具体来看,3年期及以下债券收益率平均下行61.10BP,3-5年期债券收益率平均下行38.50BP,7年期及以上期限的债券收益率平均下行5.50BP。

上周投机级中资美元债价格平均上涨0.04%。具体来看,价格上涨幅度最大的发行人为中国恒大,价格下跌幅度最大的发行人为建业地产。

3.2 新兴市场美元债发行情况