中信建投:7月中资美元债一级市场发行环比增加122.45%,二级市场指数均上涨

本文来自微信公众号“CSC研究 固收团队”,作者:曾羽、尚晓岑,原标题《地产债务重组再现,二级指数普涨》。

摘要

核心观点

2025年7月,中资美元债发行量因地产债务重组大幅提升,本月到期压力仍较大,近几月为到期高峰,10月后到期压力有所缓解。本月因债务重组中的强制可换股债券票面为0,致使平均票面利率有所下降。分行业看,本月地产债大幅提升主要系基数原因和债务重组影响,城投债发行量有所回升,金融债发行量较少。二级市场方面,本月中资美元债指数、中资美元债投资级指数、中资美元债高收益指数均上涨;投资级和高收益到期收益率与2年期美债收益率利差均收窄。分行业看,地产债、城投债、金融债指数均小幅上涨。

内容要点

一级市场

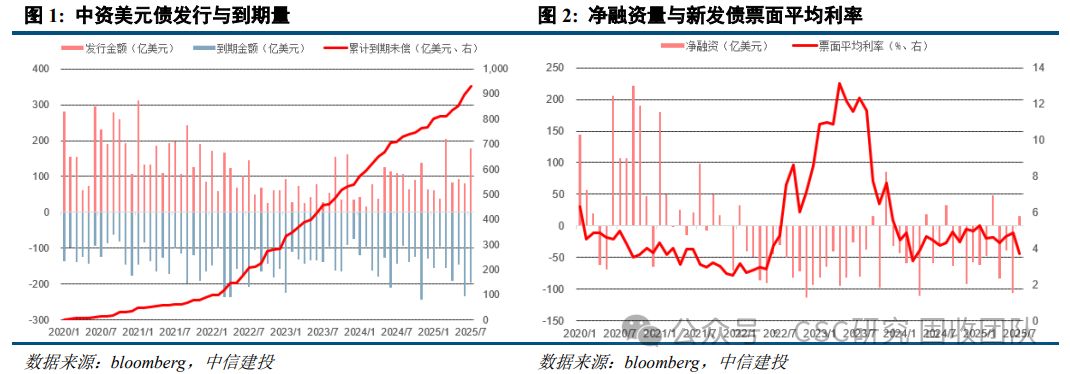

2025年7月,中资美元债一级市场共计发行178.05亿美元,环比2025年6月份增加122.45%,同比去年7月增加63.61%。2025年7月到期金额为195.30亿美元,近几月为到期高峰,10月后到期压力有所缓解,本月到期未偿32.11亿美元,净融资量14.86亿美元,票面平均利率为3.74%。

二级市场

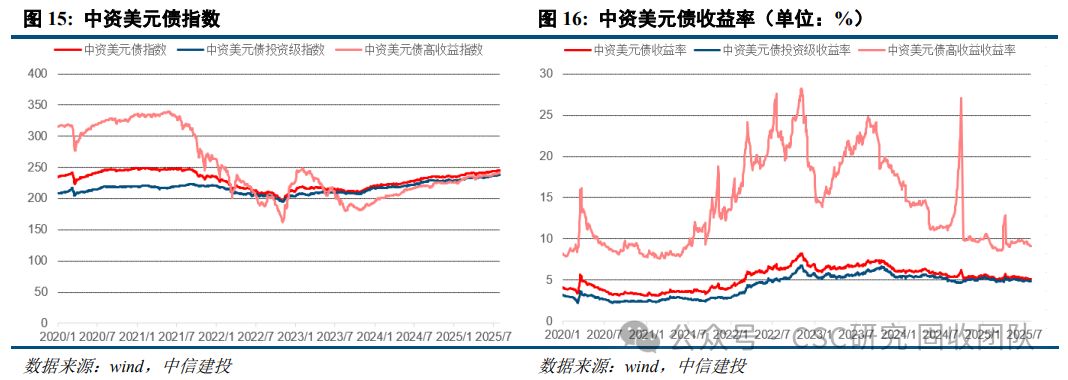

截至2025年7月31日,Markit iBoxx亚洲中资美元债指数245.41,涨幅为0.34%,到期收益率上行0.09bp至5.1325%。投资级指数237.93,涨幅为0.30%,到期收益率与2年期美债收益率利差自111.97 bp收窄至93.58 bp;高收益指数241.15,涨幅为0.67%,到期收益率与2年期美债收益率利差自564.23 bp收窄至522.53 bp。分行业来看,房地产债券指数为182.02,涨幅为0.36%;到期收益率下行43.53bp至9.7339 %。城投债券指数为150.31,涨幅为0.54%;到期收益率下行9.93 bp至5.3351%。金融债券指数为285.47,涨幅为0.34%;到期收益率下行4.18 bp至5.6717 %。

美国宏观数据

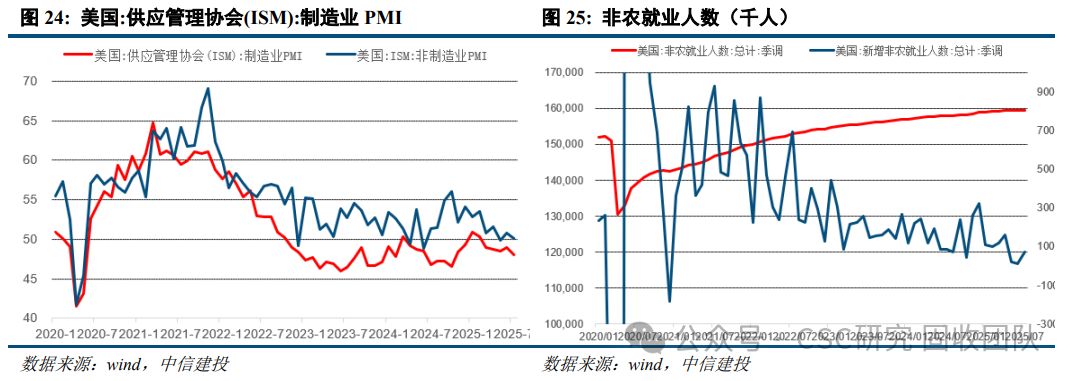

2025年7月新增非农就业为7.3万人,大幅低于市场预期10.4万人,符合了市场认为美国就业数据走向疲软的趋势。美国总统特朗普表示,美国需要准确的就业数据,而就业数据是由前总统拜登任命的官员编制的,对此要求解雇劳工统计局局长。此外,美国前两月非农就业数据大幅下修。

风险提示:信用风险、汇率风险等

一、一级市场

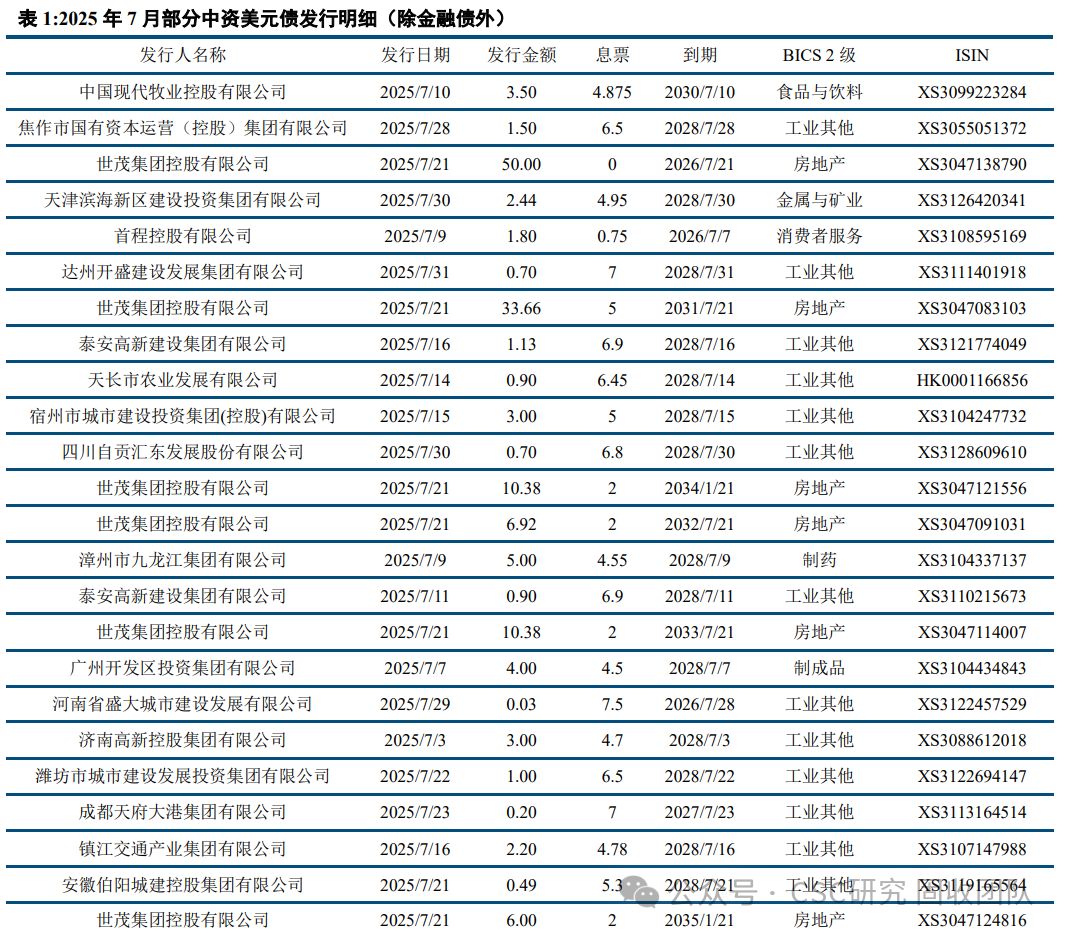

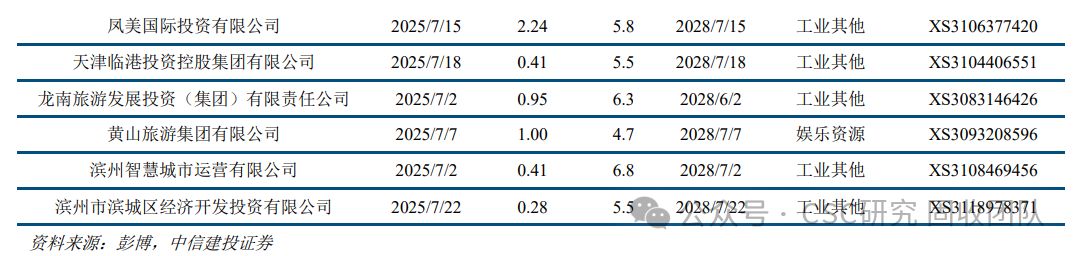

彭博的数据显示,2025年7月,中资美元债一级市场共计发行178.05亿美元,环比2025年6月份增加122.45%,同比去年7月增加63.61%。2025年7月到期金额为195.30亿美元,近几月为到期高峰,10月后到期压力有所缓解,本月到期未偿32.11亿美元,净融资量14.86亿美元,票面平均利率为3.74%,下降原因主要为债务重组中的50亿美元强制可换股债券票面为0。

1.1、行业发行概览

地产债

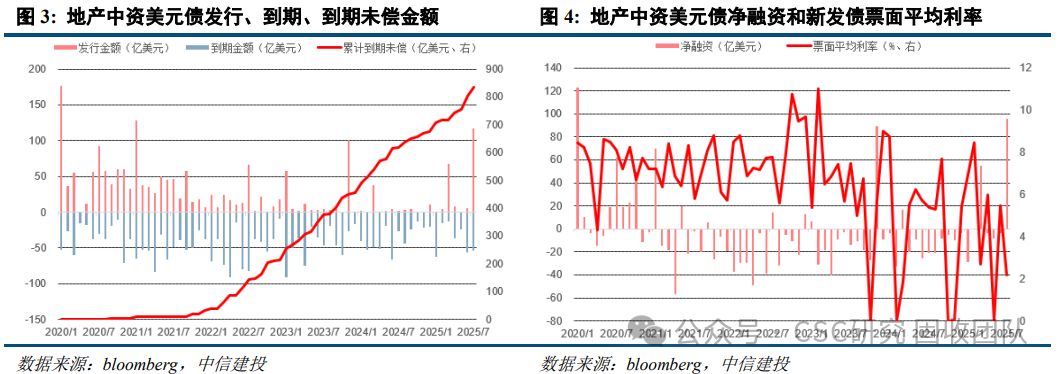

彭博数据显示,2025年7月中资美元地产债共计发行117.34亿美元,全部为世茂集团债务重组,包括短期票据,长期票据,强制可换股债券。7月新发环比2025年6月份增加1842.44%,同比去年7月增加5766.79%,主要系基数原因,到期共计53.70亿美元,到期未偿32.11亿美元,净融入95.74亿美元,票面平均利率为2.17%。

金融债

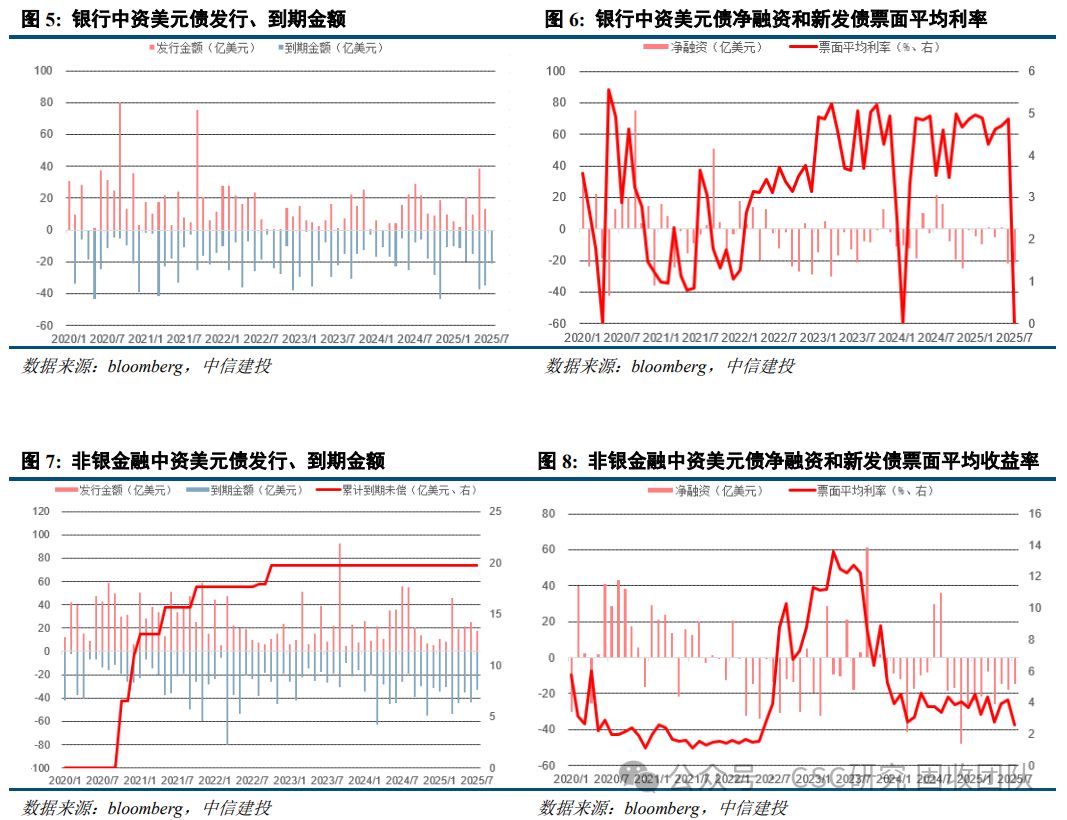

2025年7月,中资银行美元债本月无新发,到期20.93亿美元,无到期违约未偿,净融入-20.93亿美元。中资非银金融美元债共计发行17.93亿美元,环比2025年6月减少29.68%,同比去年7月减少67.83%,到期32.84亿美元,无到期未偿,净融资-14.91亿美元,新发票面平均利率本月持续上月反弹趋势回升至2.60%。

城投债

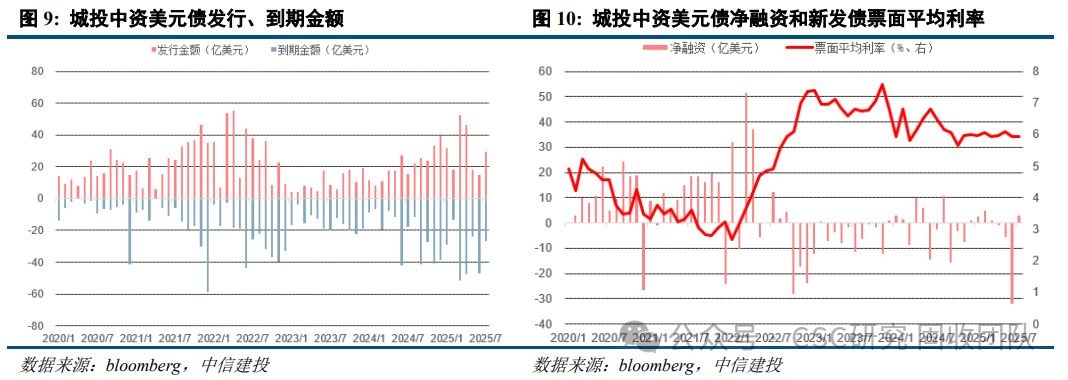

彭博数据显示,2025年7月中资美元城投债共计发行29.40亿美元,环比2025年6月增加96.47%,同比去年7月增加93.05%,到期共计26.48亿美元,无到期未偿,净融入2.92亿美元,票面平均利率5.93 %。

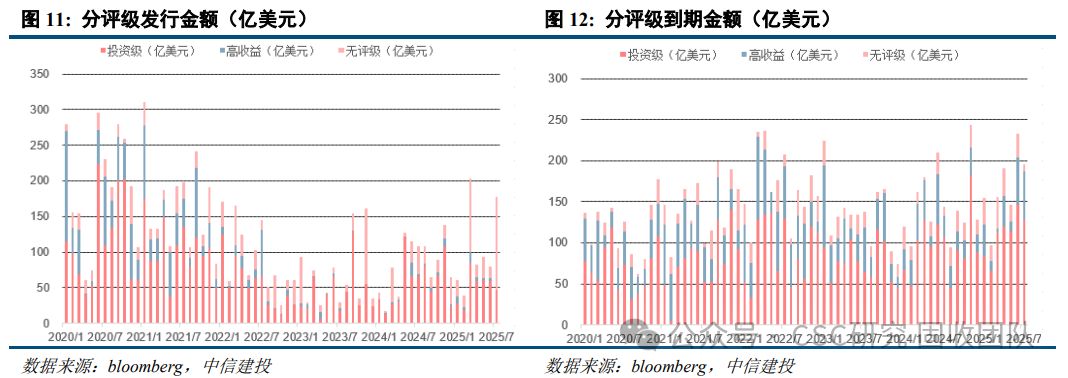

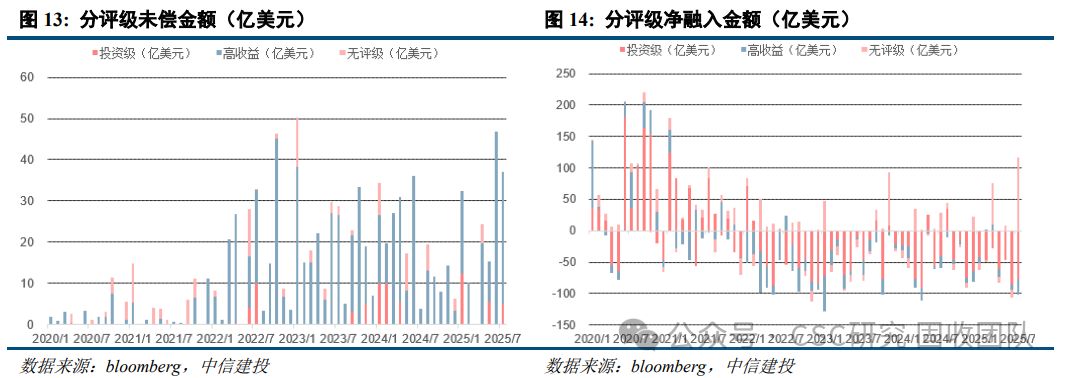

1.2、分评级发行概览

综合标普、穆迪、惠誉的评级计算,2025年7月中资美元债投资级债券新发共计46.72亿美元,到期128.24亿美元,到期未偿5亿美元,净融入-76.52亿美元;高收益新发1.00亿美元,到期59.00亿美元,到期未偿32.11亿美元,净融入-25.89亿美元;无评级共计发行130.33亿美元,到期8.06亿美元,无到期未偿,净融入117.27亿美元。

1.3、行业发行概览

二、二级市场

2.1、中资美元债指数及利差

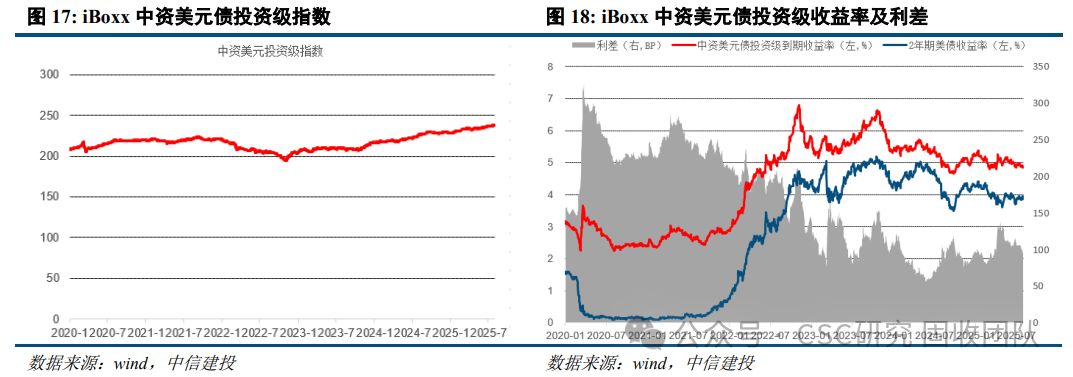

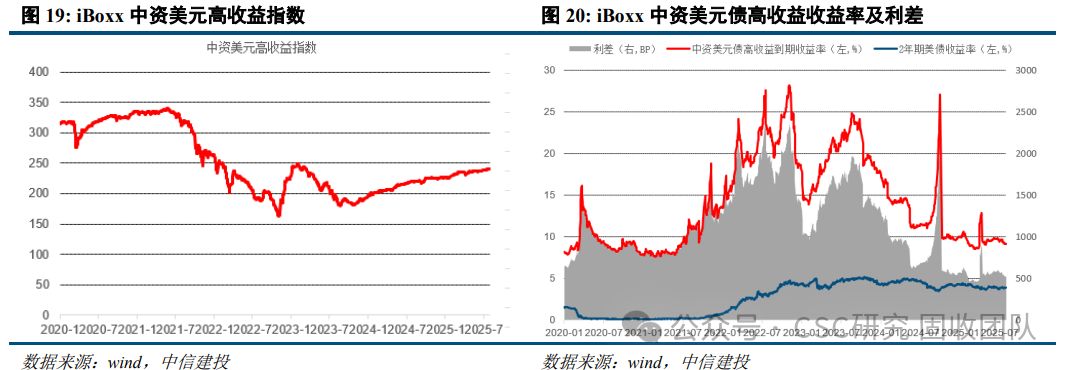

截至2025年7月31日,Markit iBoxx亚洲中资美元债指数245.41,涨幅为0.34%,到期收益率上行0.09bp至5.1325%。本月中资美元债指数、中资美元债投资级指数、中资美元债高收益指数均上涨;投资级和高收益到期收益率与2年期美债收益率利差均收窄。

Markit iBoxx亚洲中资美元债投资级指数237.93,涨幅为0.30%;到期收益率上行3.61 bp至4.8758%。投资级到期收益率与2年期美债收益率利差收窄,自111.97 bp收窄至93.58 bp。

Markit iBoxx亚洲中资美元债高收益指数241.15,涨幅为0.67%;到期收益率下行19.70 bp至9.1653 %。高收益到期收益率与2年期美债收益率利差收窄,利差自564.23 bp收窄至522.53 bp。

2.2、行业中资美元债指数及其收益率

分行业来看,截至2025年7月31日,Markit iBoxx亚洲中资美元房地产债券指数为182.02,涨幅为0.36%;到期收益率下行43.53bp至9.7339 %。城投债券指数为150.31,涨幅为0.54%;到期收益率下行9.93 bp至5.3351%。金融债券指数为285.47,涨幅为0.34%;到期收益率下行4.18 bp至5.6717 %。

三、宏观环境

3.1、美国宏观环境

2025年7月美国ISM制造业PMI为48.00,低于预期,连续5月处于收缩区间,且处于今年最低水平,萎缩幅度最大的为ISM制造业就业指数,与同一日公布的就业数据共同显示美国就业面临压力;ISM非制造业PMI为50.10。2025年7月新增非农就业为7.3万人,大幅低于市场预期10.4万人,符合了市场认为美国就业数据走向疲软的趋势。美国总统特朗普表示,美国需要准确的就业数据,而就业数据是由前总统拜登任命的官员编制的,对此要求解雇劳工统计局局长。此外,美国前两月非农就业数据大幅下修,5月、6月新增非农就业分别自12.5万人下修至1.9万人、自13.3万人下修至1.4万人。

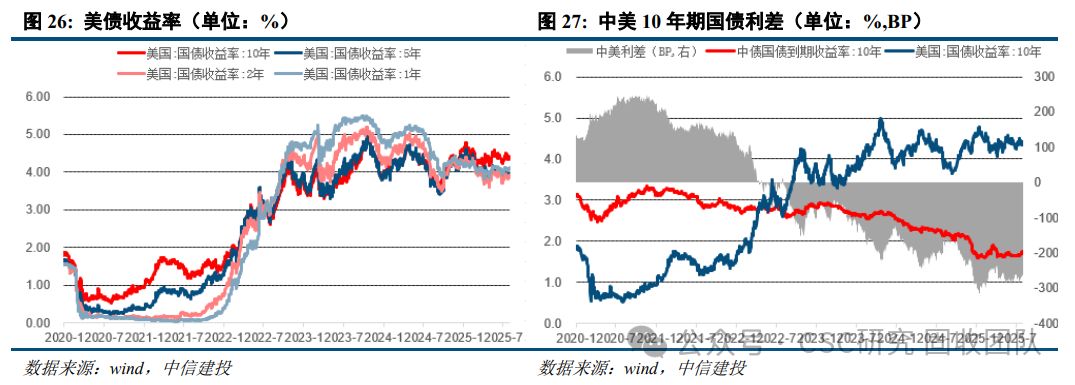

3.2、美债收益率

截至2025年7月31日,美国10年期、5年期、2年期、1年期国债收益率分别为4.37%、3.96%、3.94%、4.10%。10年期、5年期、2年期、1年期国债收益率较上月分别变化+13.00 bp、+17.00 bp、+22.00 bp、+14.00 bp。中美10年期国债倒挂小幅走扩,利差相比上月自-259.31 bp走扩至-266.56 bp。

3.3、大类资产与流动性观察

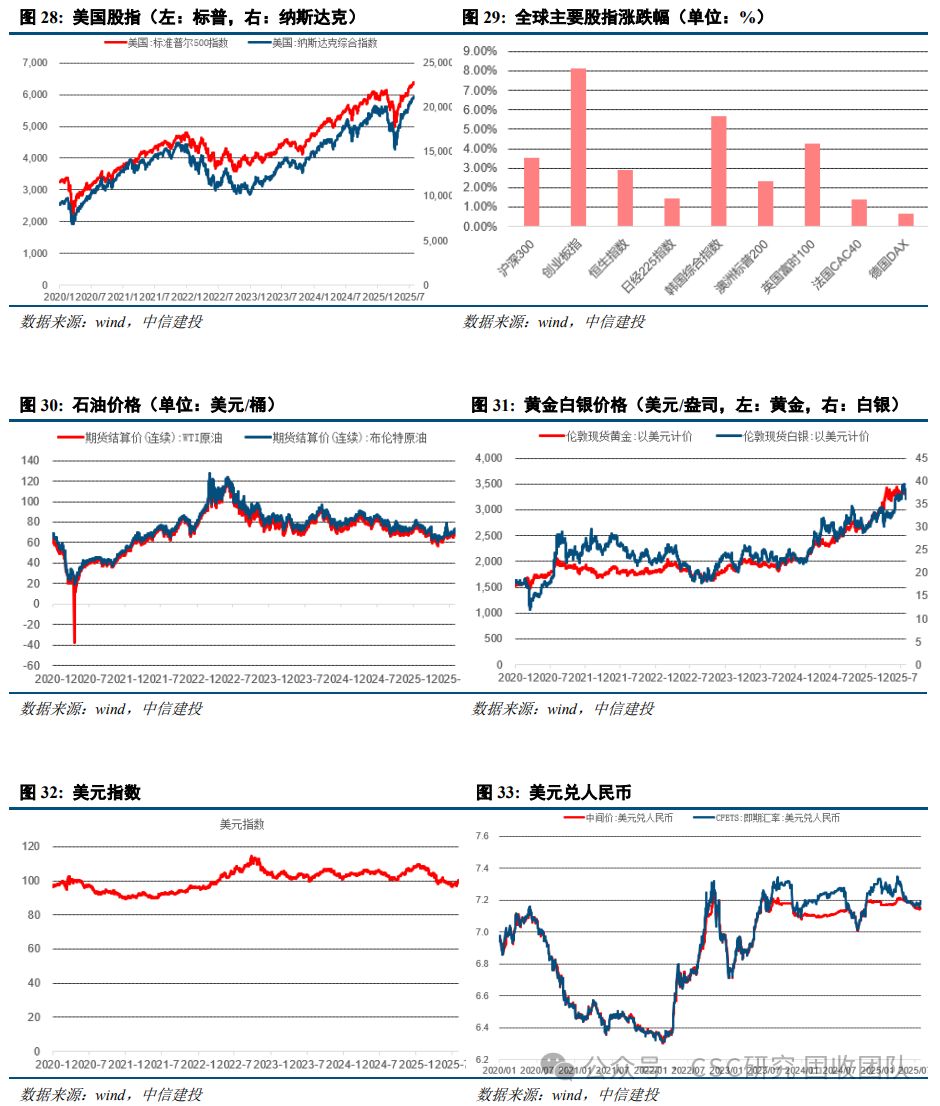

截至2025年7月31日,美国标普500和纳斯达克分别收于6339.39和21122.45点,月涨跌幅分别为+2.17%和+3.70%;全球主要国家股指多数上涨,沪深300、创业板指、恒生指数、日经225指数、韩国综合指数、澳洲标普200、英国富时100、法国CAC40、德国DAX涨跌幅分别为+3.54%、+8.14%、+2.91%、+1.44%、+5.66%、+2.35%、+4.24%、+1.38%、+0.65%。WTI原油和布伦特原油期货结算价分别为69.26和72.53美元/桶,较上月涨跌幅为+6.37%和+7.28%。黄金、白银价格小幅上涨,现货价格3298.85和36.22美元/盎司,对比上月涨跌幅为+0.35%和+0.68%。美元有所回升,截至7月31日,美元指数为100.05,美元兑人民币中间价和即期汇率分别为7.1494和7.1930。

四、风险提示

信用事件风险:中资美元地产债风险暴露较大,实质违约较多,且因母公司、子公司、SPV等不在同一国家导致违约后处置更为困难,管辖权存在争议,债权人可能面临大额损失且难以追讨。

利率风险:2022至2023年美联储加息进程较快,幅度较大,2024年市场对降息预期较高,如未按照预期降息或降息幅度和速度超预期,则可能面临债券价格和收益率大幅波动。

汇率风险:近几年美元兑人民币汇率波动较大,锁汇不当可能因汇率变动面临成本变高,收益缩水,形成损失。