中国银河证券:7月中资美元债主要板块利差收窄,8月降息预期升温下美债利率震荡下行

本文来自微信公众号“中国银河总量”,原标题《【中国银河固收】美元债月报 | 降息预期上升及关税扰动,预计美债利率震荡下行—中资美元债8月展望》。

核心观点

美债利率震荡上行,主要板块利差收窄

7月以来,全月主要受关税政策、PPI等数据不及预期和美联储鸽派发言等影响美债利率先上后下,上半月在通胀回升、关税威胁再起等因素影响下,美债利率上行,随后受PPI等数据表现弱于预期和美联储鸽派发言影响,美债利率震荡下行,全月来看,10Y美债收益率上行13BP至4.37%,而中资美元债收益率则持平于5.13%。分评级方面,受通胀回升和关税政策再起等影响,投资级中资美元债收益率上行4BP至4.88%。由于高收益级多为地产美元债,在中央城市工作会议释放积极预期下,地产美元债收益率大幅下行带动高收益级中资美元债收益率下行20BP至9.17%。同时,受上半年GDP显示我国基本面不弱和地产板块信用风险下降的影响,投资级和高收益级中资美元债利差分别较6月底收窄9BP和33BP至51BP和480BP。

地产债方面,受资金面均衡偏松和理财规模回升、房企化债进程推进、地产资金来源改善及去库存取得成效的影响,国内外地产债利差分别收窄57BP和104BP。金融债方面,受银行业基本面稳健、国内外利率债回调幅度更大带动金融债利差被动收窄,以及季初理财规模回升的影响,国内外金融债利差分别收窄9BP和3BP。城投债方面,受化债进程持续推进,城投企业信用风险维持低位的影响,叠加国内外利率债回调幅度更大,国内外城投债利差分别收窄9BP和3BP 。

8月宏观与市场展望:模型测算,预计8月美债利率、中资美元债收益率中枢略下行

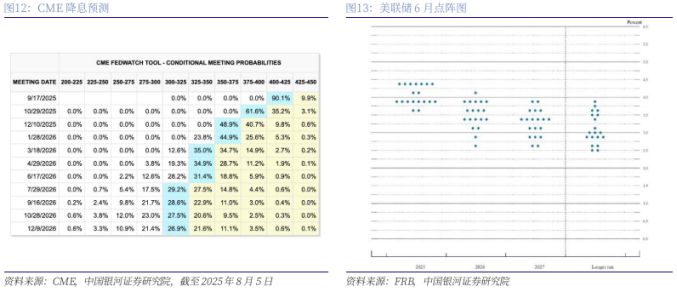

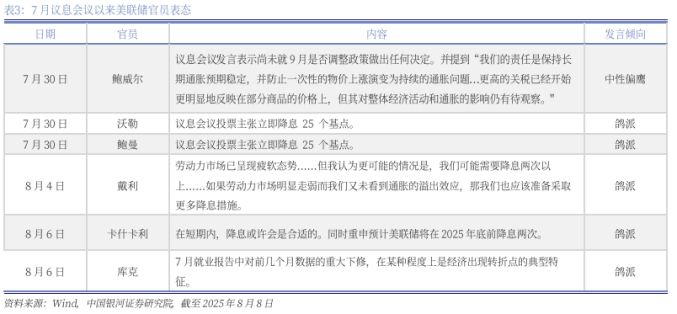

美国宏观环境复盘方面,就业数据不及预期且前值下修导致美联储降息预期升温。美国通胀继续回升,劳动力数据遭遇下修,经济不确定性较大及通胀担忧下议息会议美联储态度中性偏鹰,但内部观点出现分歧。受7月就业数据不及预期且前值大幅下修的影响,市场预期年内降息从7月底的1次升至3次,预计9月份首次降息,年内降息幅度从25BP回升至75BP。

美债收益率方面,在美联储降息预期较7月升温及市场对美国经济走弱预期的重新定价下,预计8月美债中枢下移。在利多因素影响下,10年期美债收益率可能降至美联储官员鸽派发言导致市场降息预期升高的水平(4.38%-4.24%间),对应同期中资美元债收益率为5.13%-5.21%,保守预测8月10年期美债收益率中枢可能环比回落5BP至4.33%。但受关税不确定性仍存和通胀上升可能的影响,需留意利率反复情况。

美国M2增速方面,8月在经济走弱预期致资金流向货币市场和去年同期数据相对偏高的支撑下,M2延续增长态势但边际放缓,基于各分项在过去2个月增长趋势上边际放缓的测算,8月美国M2季调同比增速中枢可能为4.6%(7月中枢为4.7%)。汇率方面,8月在美联储降息预期上升导致美元贬值压力和国内稳汇率政策的支撑下,人民币或维持温和偏强走势,美元兑人民币汇率中枢可能在7.15(7月中枢为7.17)。

综合以上因素,使用中资美元债整体收益率模型测算,8月中资美元债收益率中枢较模型7月结果略回落1BP至5.20%。

地产信用利差方面,在中央城市工作会议释放积极预期的影响下,地产板块信用风险下降至低位,叠加增值税新规利好非金信用债,地产信用利差或维持低位在0.44%左右,但需持续关注8月公布的地产数据对市场情绪的影响;金融信用利差方面,在信用债票息性价比更高吸引机构配置的情况下,金融债流动性溢价压缩,但受增值税新政的影响,利差压缩幅度或有限,金融信用利差收缩至-0.07%;城投信用利差方面,在稳增长和放系统性风险的背景下,叠加中央持续化债的意愿,城投债信用风险持续下降,叠加增值税新规利好非金信用债,城投债信用利差收窄至0.23%。

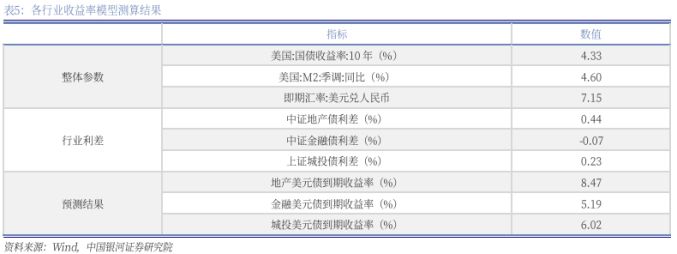

综合以上因素,使用中资美元债行业收益率模型测算,8月地产美元债、金融美元债、城投美元债收益率中枢为8.47%、5.19%、6.02%,较模型7月结果变化35.8BP、-1.7BP、-1.4BP。

风险提示:国内政策超预期的风险、海外政策超预期的风险、信用事件风险、回归模型存在局限性风险。

正文

一、美债利率震荡上行,主要板块利差收窄

(一)美债利率震荡上行,中资美元债各评级信用利差均收窄

1、受通胀回升和关税威胁再起等影响,7月美债利率震荡上行

7月以来,全月主要受关税政策、PPI等数据不及预期和美联储鸽派发言等影响美债利率先上后下,上半月在通胀回升、关税威胁再起等因素影响下,美债利率上行,随后受PPI等数据表现弱于预期和美联储鸽派发言影响,美债利率震荡下行,全月来看,10Y美债收益率上行13BP至4.37%,而中资美元债收益率则持平于5.13%。7月1日-15日,受美国6月非农数据较强和6月通胀继续回升的影响,叠加关税威胁再起导致的通胀担忧和6月FOMC会议纪要释放鹰派信号,多方面共同推动美债利率上行26BP至4.5%。7月16日-31日,受美国PPI同比增长回落0.4个百分点至2.3%和JOLTS职位空缺下降27.5万人至743.7万人,两者均低于市场预期的影响,叠加美联储官员沃勒鸽派发言,市场情绪积极,美债利率震荡下行13BP至4.37%。截至7月31日,10年期美债收益率从6月30日的4.24%上升13BP至4.37%,中资美元债收益率则持平于5.13%。

2、中资美元债收益率表现分化,投资级收益率上行、高收益级收益率下行;中资美元债各评级信用利差均收窄

7月以来,受通胀回升和关税威胁再起等影响,投资级中资美元债收益率上行4BP至4.88%。由于高收益级多为地产美元债,在中央城市工作会议释放积极预期下,地产美元债收益率大幅下行带动高收益级中资美元债收益率下行20BP至9.17%。同时,受上半年GDP显示我国基本面不弱和地产板块信用风险下降的影响,投资级和高收益级中资美元债利差分别较6月底收窄9BP和33BP至51BP和480BP。收益率方面,受通胀回升和关税威胁再起等影响,截至7月31日,投资级中资美元债收益率较6月底上行4BP至4.88%;由于高收益级中资美元债多为地产美元债,在中央城市工作会议释放“去库存”与“扩融资”双向发力的政策预期的影响下,地产美元债收益率大幅下降,推动高收益级中资美元债收益率较6月底下行20BP至9.17%。利差方面,在“两新”等政策发力下,2025年上半年中国GDP同比增长5.3%,反映我国基本面韧性较强,叠加中央城市工作会议信息利好房地产板块企稳,信用风险下降,推动投资级和高收益级中资美元债利差收窄。截至7月31日,投资级和高收益级中资美元债利差分别较6月底收窄9BP和33BP至51BP和480BP。

(二)地产、金融、城投美元债利差均收窄

1、受理财规模回升、房企化债进程推进等影响,国内外地产债利差均收窄

地产美元债收益率较6月底下行44BP至9.73%。截至7月31日,Markit iBoxx亚洲中资美元房地产债指数收于182.02,较6月底上涨0.36%;地产美元债收益率收于9.73%,较6月底下行44BP。

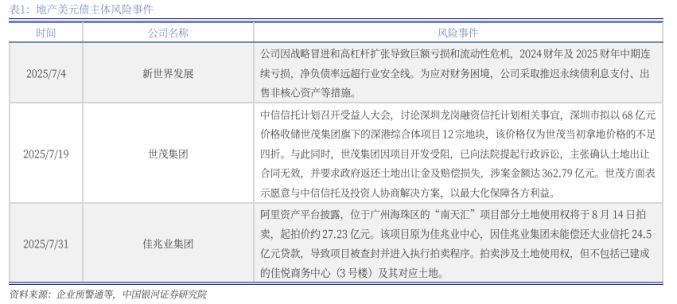

利差方面,受资金面均衡偏松和理财规模回升、房企化债进程推进、地产资金来源改善及去库存取得成效的影响,国内外地产债利差分别收窄57BP和104BP。以债券收益率减10年期美债收益率和10年期国开债收益率计算信用利差,地产美元债利差和中证地产债利差分别较6月底收窄57BP和104BP。国内外信用利差均收窄可能受到三方面影响:1)受资金面均衡偏松和理财规模回升的影响,国内地产债流动性溢价回落;2)7月以来融创中国、碧桂园、时代中国、中国奥园、龙光集团、世茂集团等多家房企境内外债务重组成功或取得推进,显示我国房企化债进程有所加快,缓解其流动性压力,推动房企债务风险预期回落;3)上半年房地产开发企业到位资金降幅收窄至6.2%且商品房待售面积连续4个月环比减少,显示房地产市场资金来源改善和去库存取得一定成效,推动地产债信用风险回落。

2、银行业基本面稳定,国内外利率债回调幅度更大,导致其金融债利差均收窄

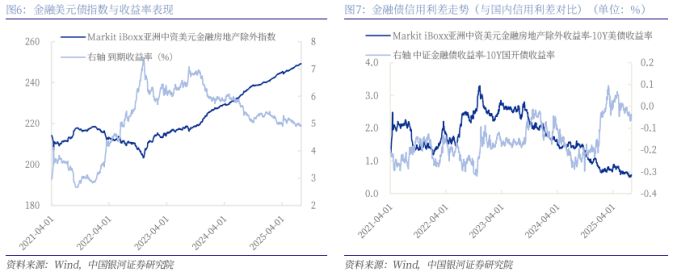

金融美元债收益率较6月底上行4BP至4.93%。截至7月31日,Markit iBoxx中资美元金融房地产除外指数收于249.25,较6月底上涨0.34%;金融美元债收益率收于4.93%,较6月底上行4BP。

利差方面,受银行业基本面稳健、国内外利率债回调幅度大带动金融债利差被动收窄,以及季初理财规模回升的影响,国内外金融债利差分别收窄9BP和3BP。以债券收益率减10年期美债收益率和10年期国开债收益率计算信用利差,金融美元债利差和中证金融债利差分别较6月底收窄9BP和3BP。国内外信用利差均收窄可能受两方面影响:一方面,银行业基本面稳定,而国内外利率债因权益市场走强或关税风险等因素,回调幅度较大,导致金融债利差被动收窄;另一方面,跨季后资金面转松,叠加季初理财规模回升,推动资金流入金融债。

3、城投企业信用风险维持低位,国内外利率债回调幅度更大,导致其城投债利差均收窄

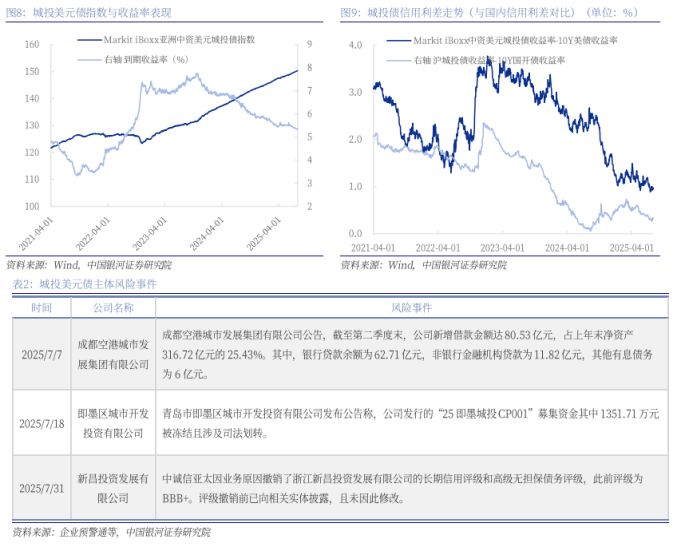

城投美元债收益率较6月底下行10BP至5.34%。截至7月31日,Markit iBoxx中资美元城投债指数收于150.31,较6月底上涨0.54%;城投美元债收益率收于5.34%,较6月底下行10BP。

利差方面,受化债进程持续推进,城投企业信用风险维持低位的影响,叠加国内外利率债回调幅度更大,国内外城投债利差分别收窄9BP和3BP。以债券收益率减10年期美债收益率和10年期国开债收益率计算信用利差,城投美元债利差和沪城投债利差分别较6月底收窄23BP和5BP。国内外城投债信用利差均收窄,其可能因为在地方隐性债务风险出清机制和配套融资支持政策持续发力的情况下,城投企业信用风险维持低位,而国内外利率债因权益市场走强或关税风险等因素,回调幅度较大,导致城投债利差被动收窄。

二、8月宏观与市场展望:预计中资美元债收益率中枢略下行

(一)宏观环境复盘:就业数据不及预期且前值下修导致美联储降息预期升温

1、通胀继续回升、劳动力市场有所弱化、美联储态度中性偏鹰且内部观点出现分歧

美国通胀继续回升,劳动力数据遭遇下修,经济不确定性较大及通胀担忧下议息会议美联储态度中性偏鹰,但内部观点出现分歧。受7月就业数据不及预期且前值大幅下修的影响,市场预期年内降息从7月底的1次升至3次,预计9月份首次降息,年内降息幅度从25BP回升至75BP。6月美国核心PCE同比增速较5月回升0.04个百分点至2.79%,高于市场预期,其已连续两个月同比回升,显示通胀压力仍在。7月28-29日的瑞士日内瓦磋商中,中美双方再度达成共识,将原定于8月12日到期的24%“对等关税”及中方反制措施同步顺延90天,新缓冲期截至11月12日。后续需持续关注关税影响通胀的持续性;7月新增非农就业人数7.3万人,低于市场预期(10.8万人),失业率上升0.1各百分点至4.2%。同时,美国劳工局大幅下修前两月数据共25.8万人,5、6月新增就业分别下降13.3万人和12.5万人至1.9万人和1.4万人。前值下修,叠加本月增长不及预期,显示劳动力市场实际弱化;7月FOMC会议上,美联储继续维持基准利率不变,并表示美国经济前景的不确定性仍较高,且关税对于通胀等的影响或较预期更慢显现,整体态度中性略偏鹰。此外,本次会议出现两票反对,鲍曼及沃勒认为应该降息25BP,显示美联储内部观点分化。在下次议息会议前将公布7、8月就业和通胀数据,两者将为美联储做出决定提供关键参考。受7月就业数据不及预期且前值大幅下修的影响,市场对美联储降息预期上升,截至8月5日,市场年内降息预期从7月底的1次升至3次,预计9月份首次降息,年内降息幅度从25BP回升至75BP。

2、美元兑人民币汇率回升、M2同比增速上升

汇率方面,7月美元兑人民币汇率回升0.4%至7.19,主要因美联储降息预期减弱,美元资产吸引力上升导致人民币相对走弱。截至7月31日,美元对人民币汇率较6月底回升0.4%至7.19。其主要受外部因素影响,在6月美国CPI和劳动力数据初值均较强的影响下,市场降息预期削弱,叠加7月美联储议息会议态度中旬偏鹰,进一步减少市场对9月降息预期,导致美元指数升破100,显示美元资产吸引力上升,人民币相对走弱。

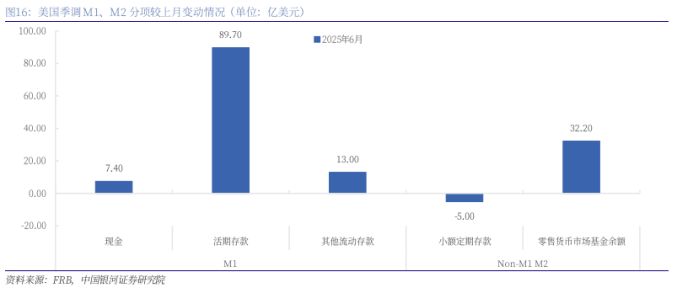

M2增速方面,6月M2同比增速环比上升0.31个百分点至4.53%,主要因资金流向低风险、高流动性资产支撑活期存款、零售货币市场基金分项。6月美国M2季调同比增速环比上升0.31个百分点至4.53%。自4月美国关税政策落地后,经济前景不确定性升高导致市场风险偏好回落,其从两方面推动资金流动:企业端为应对潜在的现金流压力或供应链中断风险,需维持更高流动性储备;居民端则倾向于增加储蓄、缩减消费以应对不确定性。两方面原因导致资金从风险较高的资产流向相对稳定、流动性高的货币资产,支撑活期存款和零售货币市场基金增长,推动M2增速上升。

(二)模型测算,预计8月美债利率、中资美元债收益率中枢略下行

1、预计8月中资美元债收益率中枢较模型7月结果略回落1BP至5.20%

美债收益率方面,在美联储降息预期较7月升温及市场对美国经济走弱预期的重新定价下,预计8月美债中枢下移。在利多因素影响下,10年期美债收益率可能降至美联储官员鸽派发言导致市场降息预期升高的水平(4.38%-4.24%间),对应同期中资美元债收益率为5.13%-5.21%,保守预测8月10年期美债收益率中枢可能环比回落5BP至4.33%。但受关税不确定性仍存和通胀上升可能的影响,需留意利率反复情况。首先,美联储降息预期较7月升温。7月非农数据爆冷不仅当月新增低于预期,且前两月数据大幅下修,失业率升至4.2%,就业市场表现反转。同时,7月议息会议出现两票反对,显示美联储内部观点分化。在7月劳动力市场数据大幅下修和后续部分美联储官员可能的鸽派发言下,美联储降息预期较7月上升。其次,市场对美国经济走弱预期的重新定价。剔除关税影响后,美国Q2 GDP同比增长1.14%,环比下降0.38个百分点;同时,7月ISM制造业PMI录得48,低于预期,两者均显示美国经济有所放缓。7月非农数据的大幅下修或使得市场对美国经济走弱预期重新定价,若后续美国经济数据继续弱于预期,将推动美债收益率下行。最后,关税不确定性仍存和通胀上升可能,需留意利率反复情况。7月31日,美国签署行政令公布各贸易伙伴最新关税税率,但部分关税政策实施时间或由谈判情况而变化,如中美贸易谈判将再将部分关税措施延期90天,关税政策仍存在不确定性,叠加进口商囤货等行为可能延缓通胀上涨路径,但已可以观测到6月核心PCE较4月上涨近20BP,需持续关注通胀上升的可能,结合当前美联储较谨慎的政策态度,需留意利率反复情况。

美国M2增速方面,8月在经济走弱预期致资金流向货币市场和去年同期数据相对偏高的支撑下,M2延续增长态势但边际放缓,基于各分项在过去2个月增长趋势上边际放缓的测算,8月美国M2季调同比增速中枢可能为4.6%(7月中枢为4.7%)。一方面,剔除关税影响后,美国Q2 GDP增速下滑,叠加7月ISM制造业PMI低于预期,显示美国经济有所放缓,经济预期走弱影响下资金继续流向低风险、高流动性的货币市场;另一方面,由于去年8月同期M2数据相对偏高,因此同比增速环比或有下降。

汇率方面,8月在美联储降息预期上升导致美元贬值压力和国内稳汇率政策的支撑下,人民币或维持温和偏强走势,美元兑人民币汇率中枢可能在7.15(7月中枢为7.17)。一方面,经济数据显示美国经济有弱化迹象,市场预期美联储降息概率上升,美元将面临贬值压力,利空美元;另一方面,在央行稳汇率的政策基调有助于稳定市场预期,减少人民币汇率短期波动,缓解市场对人民币下调的担忧,为其提供一定支撑。两者共同影响下,可能推动人民币汇率升值。

综合以上因素,使用中资美元债整体收益率模型测算,8月中资美元债收益率中枢较模型7月结果略回落1BP至5.20%。

2、预计8月地产美元债、金融美元债、城投美元债收益率中枢为8.47%、5.19%、6.02%,较模型7月结果变化35.8BP、-1.7BP、-1.4BP

8月在增值税新政和债市重回震荡区间下信用债具有票息优势的支撑下,国内信用利差可能有所收窄。一方面,国债、地方债及金融债利息收入增值税免征取消,使得非金信用债相对性价比提升,对资金吸引力增强,带动利差收窄。另一方面,随着商品行情降温,部分超涨品类进入价格修正阶段,债市或重回震荡格局,而信用债的票息优势可能带动信用利差收窄。具体各品种来看:地产信用利差方面,在中央城市工作会议释放积极预期的影响下,地产板块信用风险下降至低位,叠加增值税新规利好非金信用债,地产信用利差或维持低位在0.44%左右,但需持续关注8月公布的地产数据对市场情绪的影响;金融信用利差方面,在信用债票息性价比更高吸引机构配置的情况下,金融债流动性溢价压缩,但受增值税新政的影响,利差压缩幅度或有限,金融信用利差收缩至-0.07%;城投信用利差方面,在稳增长和放系统性风险的背景下,叠加中央持续化债的意愿,城投债信用风险持续下降,叠加增值税新规利好非金信用债,城投债信用利差收窄至0.23%。

综合以上因素,使用中资美元债行业收益率模型测算,8月地产美元债、金融美元债、城投美元债收益率中枢为8.47%、5.19%、6.02%,较模型7月结果变化35.8BP、-1.7BP、-1.4BP。

三、附录

四、风险提示

国内政策超预期的风险、海外政策超预期的风险、信用事件风险、回归模型存在局限性风险。