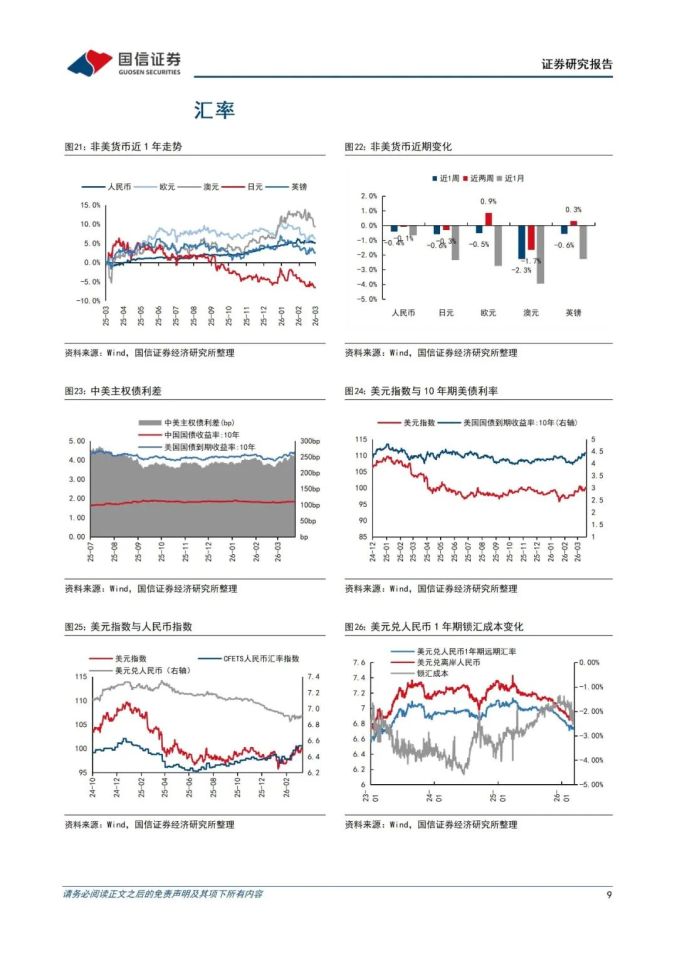

国信:美国通胀率出现反弹迹象,美债利率曲线熊陡化

本文来自微信公众号“学恒的海外观察”,作者:王学恒、徐祯霆,原标题《美元债双周报-从降息到加息:美债陷入熊陡格局》。

核心观点

宏观博弈:地缘溢价与通胀回归重塑加息/降息博弈。

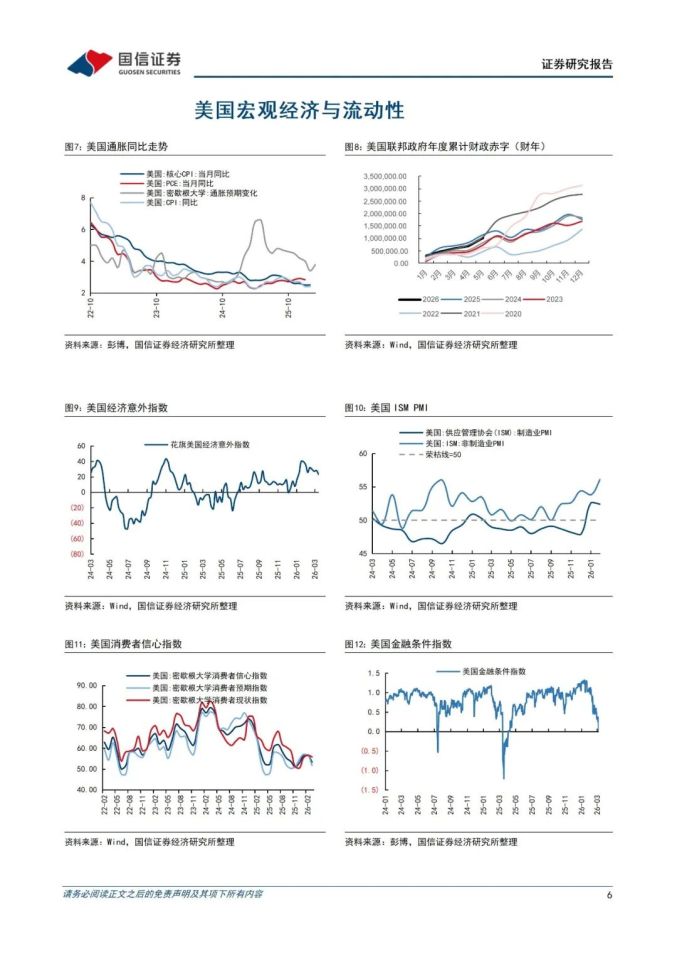

近期美债市场陷入地缘风险溢价与数据依赖的激烈博弈。尽管美国经济数据(如就业)仍显韧性,但伊朗冲突引发的能源价格飙升与供应链中断,导致市场对二次通胀的担忧急剧升温。市场定价逻辑发生根本性逆转:从降息预期收窄彻底转向加息恐慌。利率期货市场已完全剔除年内降息的可能,反而开始定价美联储在2026年内实施1次加息的概率。这种滞胀+紧缩的宏观叙事导致美债收益率曲线呈现熊陡式上行,市场波动率显著加剧。

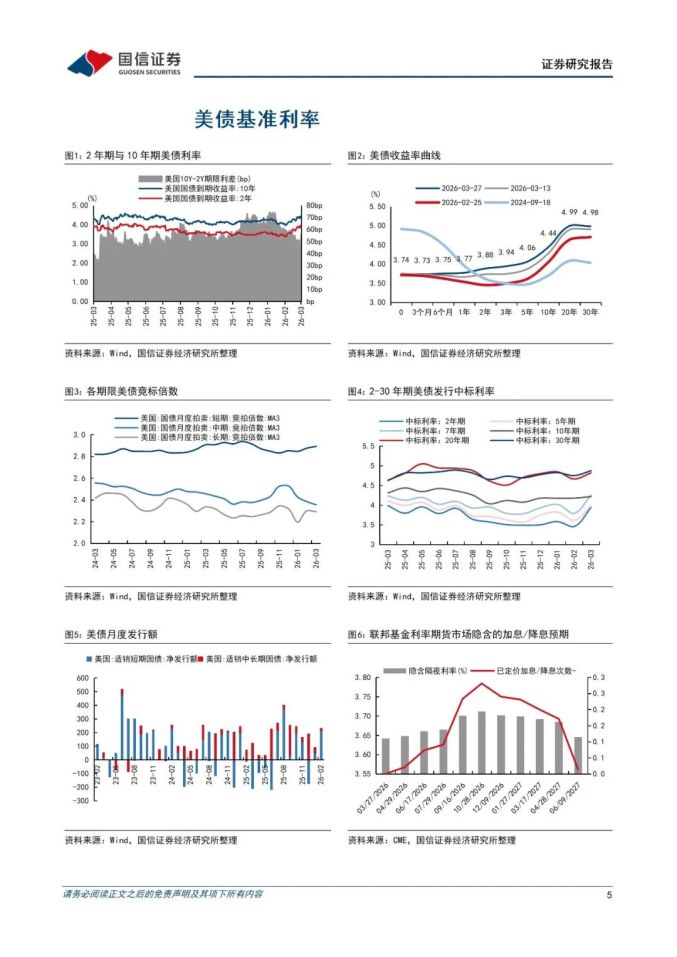

市场表现:利率曲线熊陡化,全球债市共振下跌。

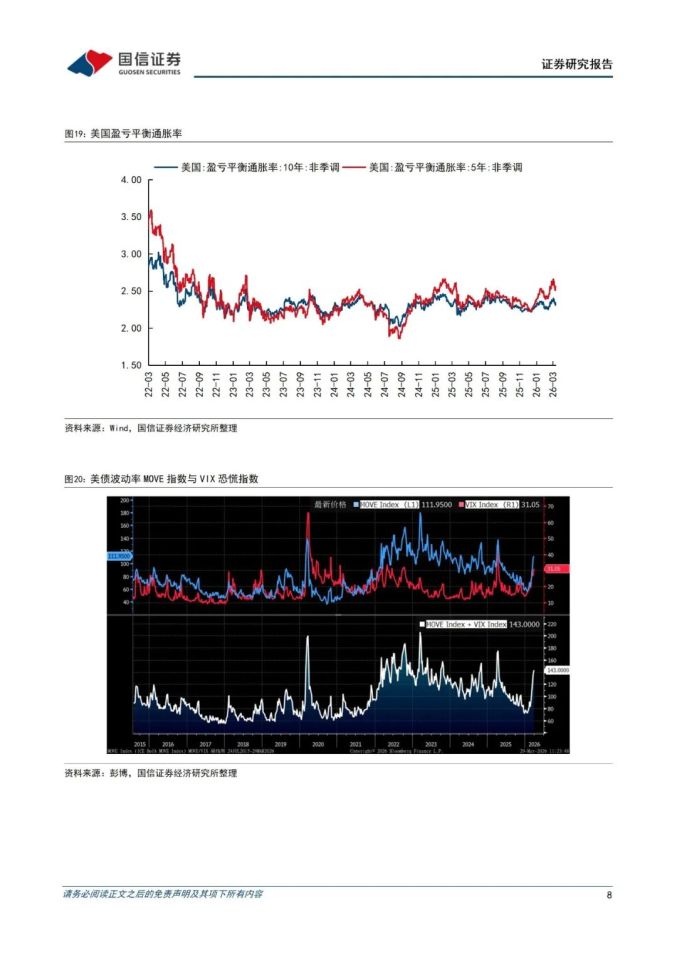

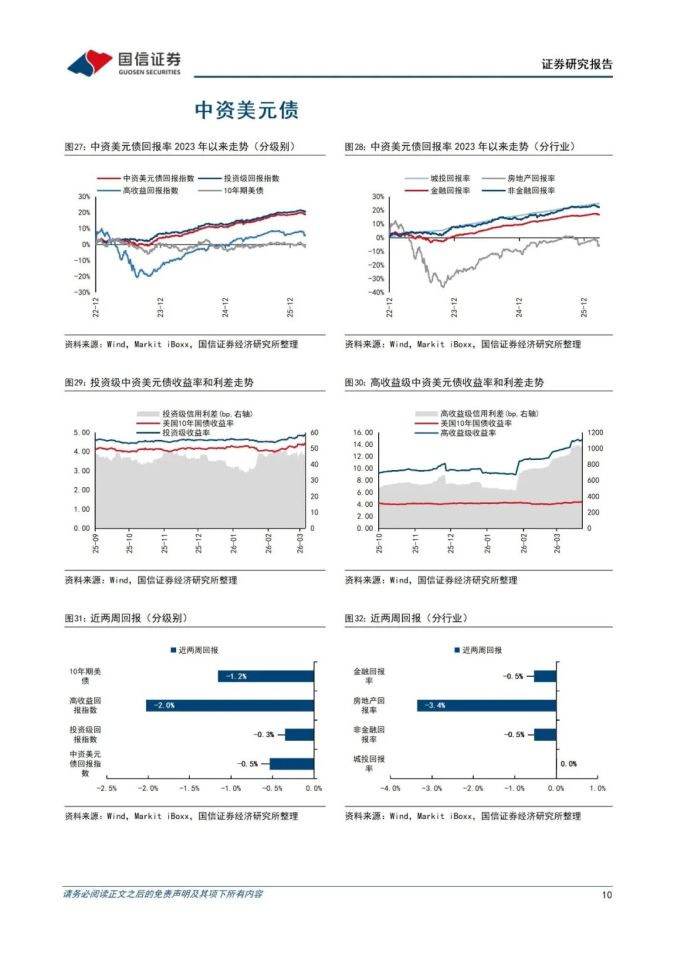

在通胀回归与地缘风险的双重压制下,美债收益率全线攀升,10年期美债收益率一度接近4.50%关口,达到近9个月新高。长端利率受通胀预期抬升被封锁下行空间,短端利率因加息预期而承压,收益率曲线呈现典型的熊陡特征。全球债市同步下跌,日债(JGB)利率因能源进口成本激增创下多年新高,波及美债外资需求。高收益债市在经历初期的避险反弹后随风险情绪降温而回调,美债市场作为传统避险资产的功能在通胀恐慌面前失效,投资者纷纷抛售长债以规避购买力缩水风险。

政策前瞻:美联储面临再通胀考验,政策窗口被迫重开。

随着核心通胀压力卷土重来,美联储面临的保就业与抗通胀天平被迫重新校准。鉴于通胀率在2026年出现反弹迹象,且长期通胀预期有脱锚风险,美联储可能不得不放弃年内降息的计划,甚至在极端情况下重启加息以锚定预期。市场目前预计美联储在4月及后续会议上维持高利率的时间将远超此前预期。美联储决策层将面临艰难抉择,除非地缘冲突导致经济活动急剧萎缩,否则在通胀顽固的背景下,维持限制性利率将是首要选择。

投资建议:防御为盾,坚守哑铃策略应对高波动。

展望后市,市场局势将高度依赖中东地缘冲突的演变及通胀数据的走向。在通胀路径明朗化之前,利率市场的高波动将成为常态。建议采取哑铃型防御策略:一方面配置短端债券以保持流动性,捕捉可能的利率反弹机会;另一方面精选具备避险属性的长期资产。严格控制组合久期,避免过度暴露于长端利率风险,静待地缘局势缓和与通胀数据拐点出现。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际局势的不确定性。

风险提示:美国经济和货币、财政政策的不确定性,发行人的信用风险,国际局势的不确定性。