中达证券:销售回暖,开工加速,房企“银十”如约而至?

本文来自微信公众号“中达研究”,作者:申思聪、蔡鸿飞、诸葛莲昕。原标题《【中达研究|月报】销量增速回正,开工增速加快 ——10月统计局数据点评及房地产月报》

报告要点

核心观点:

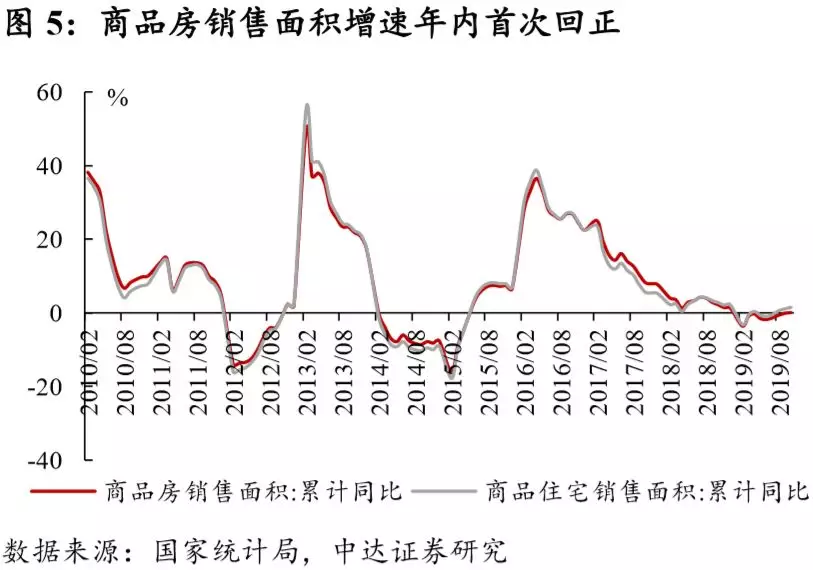

供给充足需求回暖,10月销售端明显回暖。1-10月,全国商品房销售金额累计同比增长7.3%,增速较1-9月上升0.2pct;销售面积累计同比增长0.1%,增速年内首次转正,1-9月份为下降0.1%。1-10月,开发投资累计同比增长10.3%,增速较1-9月回落0.2pct;购置土地面积与土地成交价款分别下滑16.3%与15.2%。去年全年房屋新开工增速达17.2%(住宅新开工增速达19.7%),使得今年供给较为充裕;叠加房企普遍采取促销政策,带动近期销售出现明显回暖。全年商品房销售面积有望维持正增长。

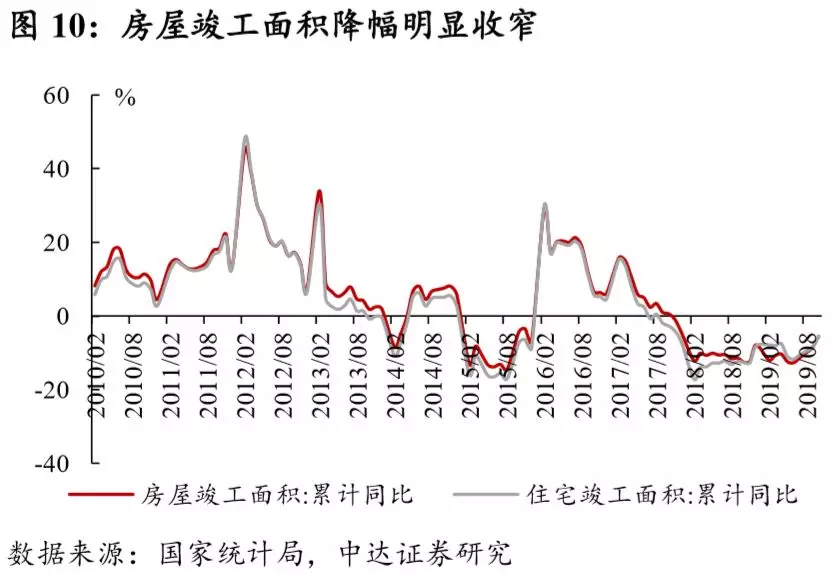

新开工增速有所提升,竣工面积降幅明显收窄。1-10月,房地产开发企业房屋新开工面积同比增长10.0%,增速较1-9月提升1.4个百分点;房屋竣工面积同比下降5.5%,降幅较1-9月收窄3.1个百分点,降幅已有明显收窄。近期库存有所去化,房企具备一定补库存意愿,同时去年同期基数较低,因此新开工增速出现明显回升,拿地降幅收窄。预计未来一段时间新增供应将较为充足,而去年年末的高基数或将使得未来两月新开工增速出现一定回落。

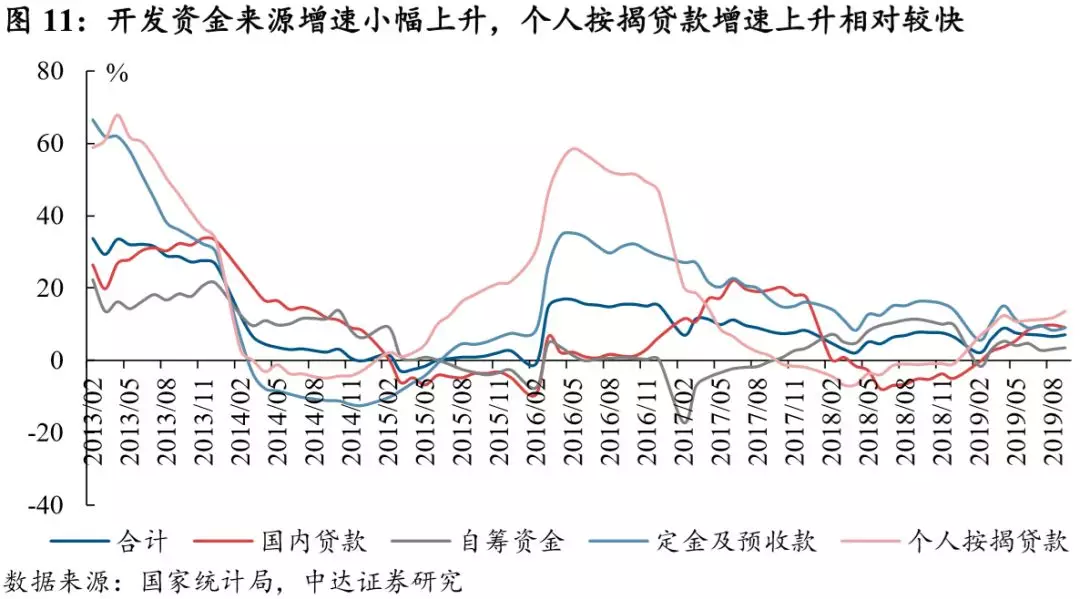

开发资金来源增速有所回落,销售回款出现一定增长。1-10月,房地产开发资金来源累计同比增速为7.0%,较1-9月回落0.1pct。其中,国内贷款累计增速达7.9%,较1-9月下降了1.2pct,推测主要受监管层对开发贷及信托融资管理的影响;定金及预收款、个人按揭贷款累计增速为9.4%和14.1%,较上月分别上升0.4pct和0.5pct。近期良好的销售情况使得来自销售回款的资金出现一定增长,但融资端监管使得整体资金来源增速出现一定回落。

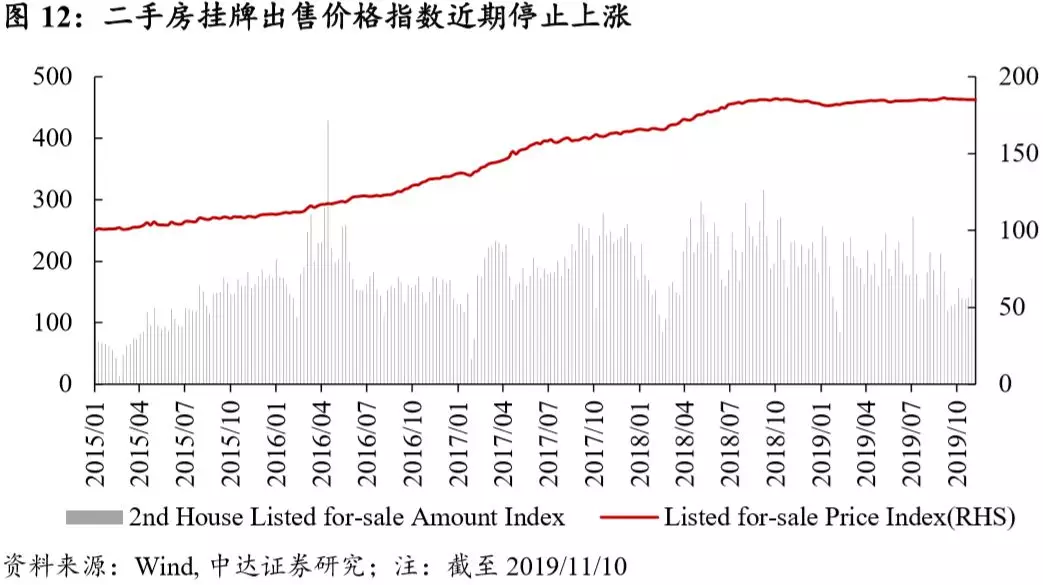

新房销售分化明显,二手房挂牌价高位稳定。10月,45城新房成交量环比下降9%,同比上升20%;当年累计成交量同增14%(上月为14%),一、二、三线城市分别上升15%、33%及下降1%。北京、成都、宁波和福州累计增幅较大,而东营、扬州、江阴、江门累计降幅较大。截至10月末,14城新房去化周期为11.1个月,平均环比升14%,同比降7%。二手房方面,10月,15城二手房交易量环比降17%,同比升15%;截至10月末,15城累计交易量同增11%(上月为11%)。厦门、成都、南京二手房成交面积累计增幅居前。三四线二手房挂牌量指数维持高位,各线城市挂牌价指数止涨后保持稳定。

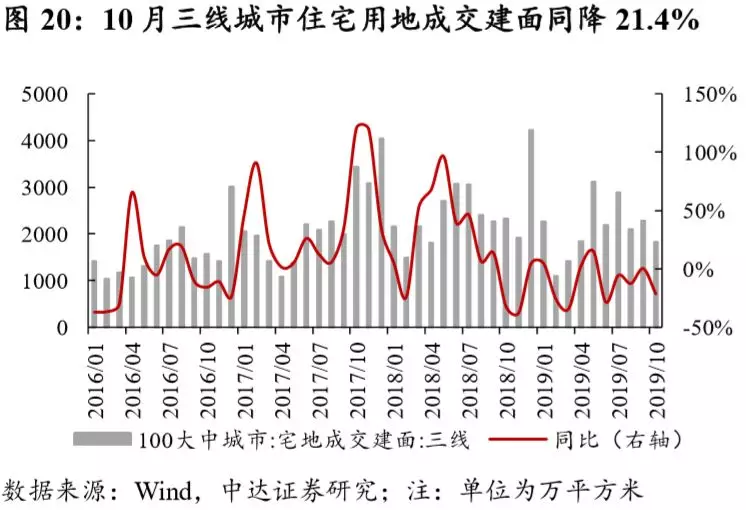

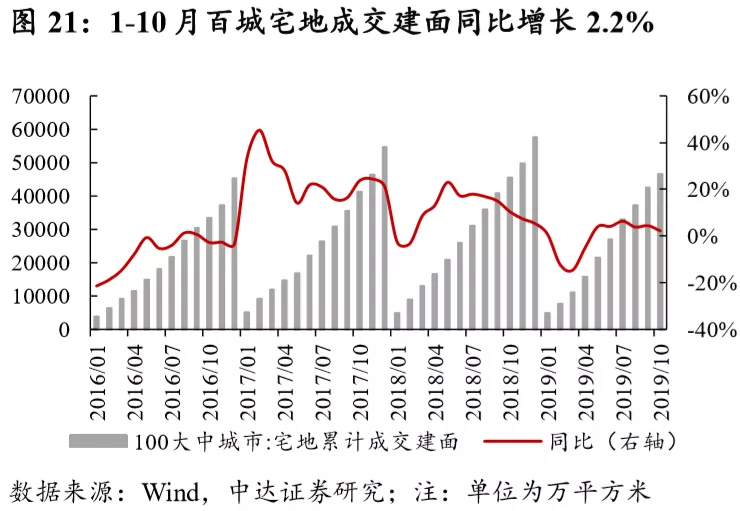

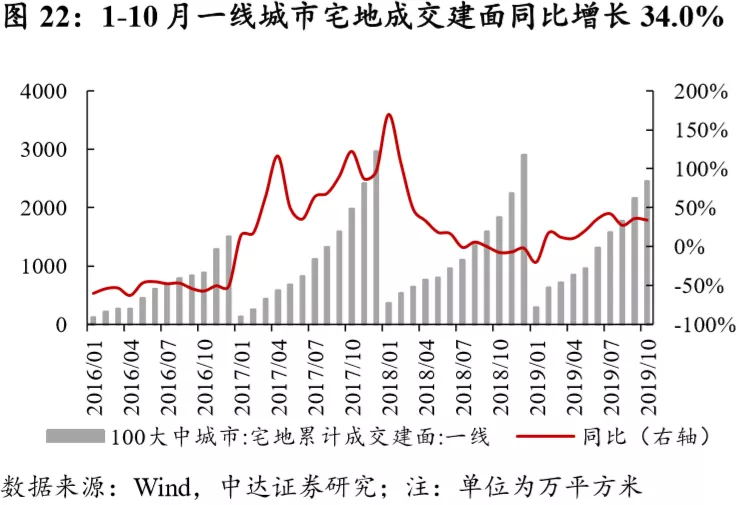

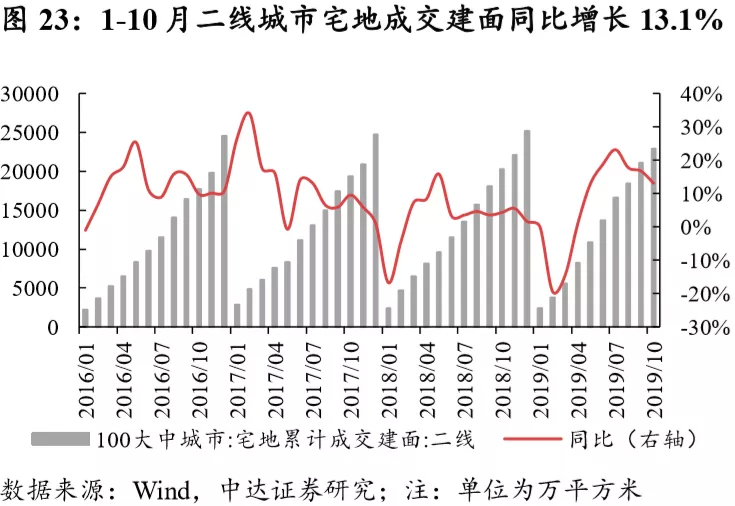

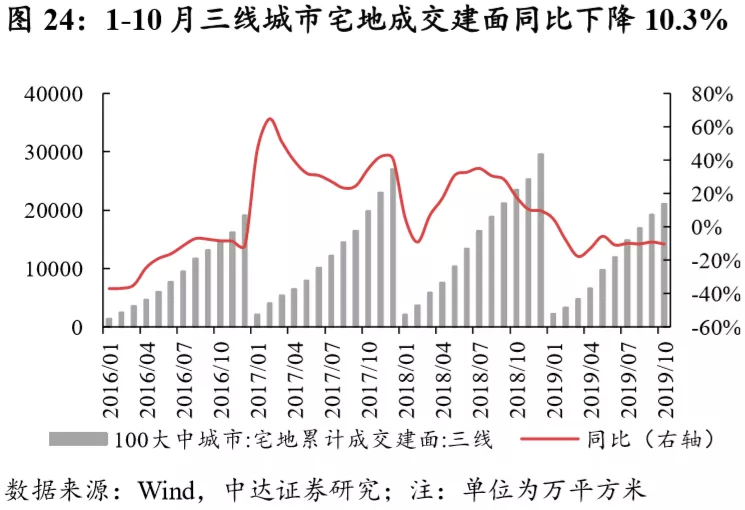

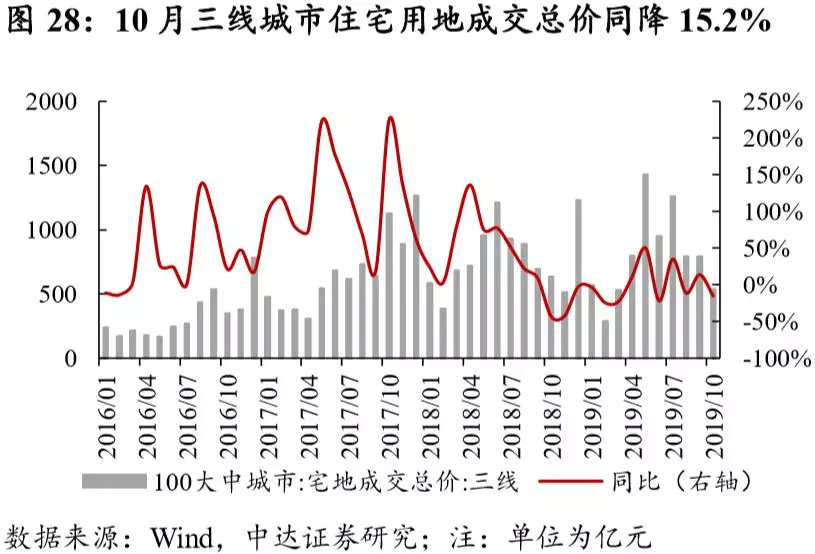

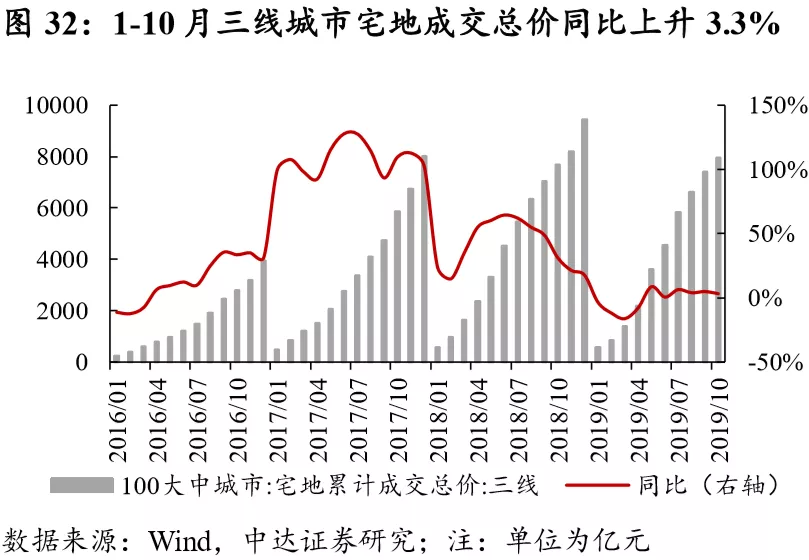

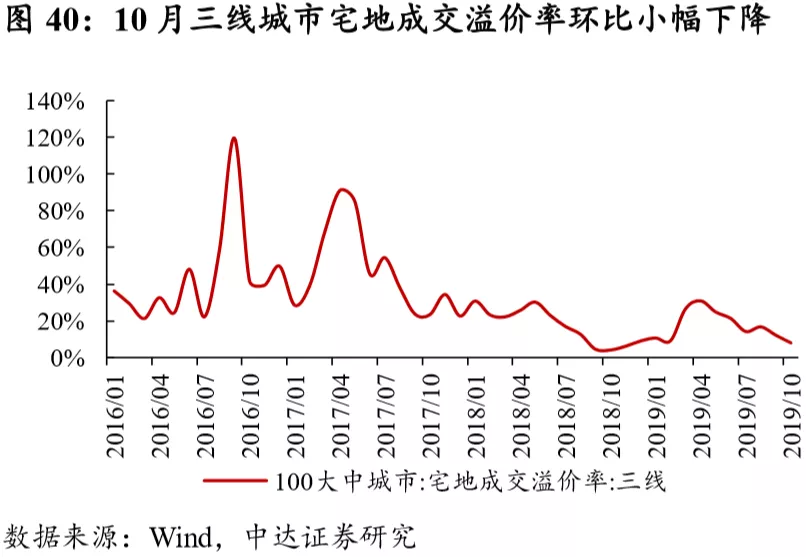

三线城市宅地成交降幅扩大,成交溢价率整体回落。1-10月,百城住宅用地累计成交建面同比增长约2.2%;其中,一线城市增长34.0%,二线城市增长13.1%,三线城市下降10.3%,三线城市累计降幅较上月有所扩大。溢价率方面,经历了4月份的“小阳春”后,各线城市住宅用地成交溢价率开始回落,三线城市近期降幅较为明显,土地市场出现一定降温。

投资建议:全年销量有望维持稳健增长,维持“强于大市”评级。经过近两月的密集推盘和促销后,房企全年目标完成进度较好,预计全年商品住宅销售额仍将维持稳健增长。在当前的经济及内外部环境下,预计调控政策继续大幅收紧的概率不大,同时各地积极通过人才落户政策吸引外来人口落户,因此调控政策对房地产板块估值影响将不大。随着短期扰动因素释放后,板块配置机会或将出现。维持“强于大市”评级。

风险提示:1)楼市调控政策或出现一定变动,进而影响上市公司经营;2)受内外部环境影响,行业流动性水平或出现一定波动;3)上市公司经营业绩存在一定不确定性。

报告正文

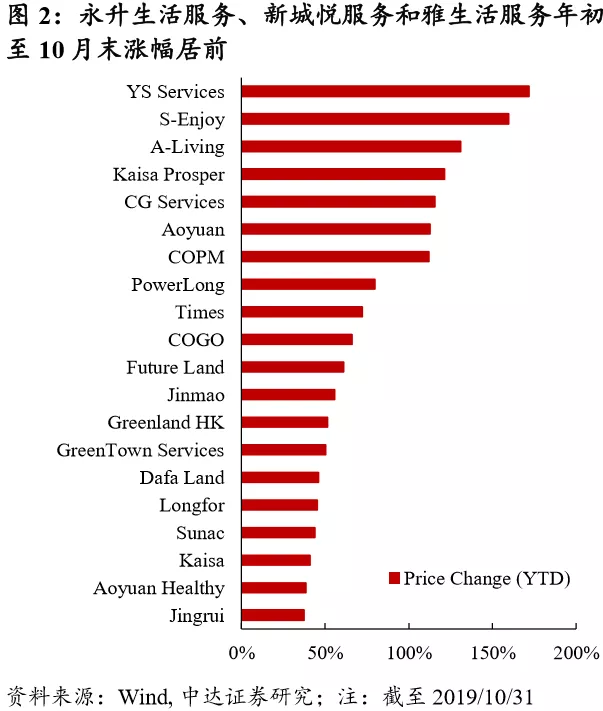

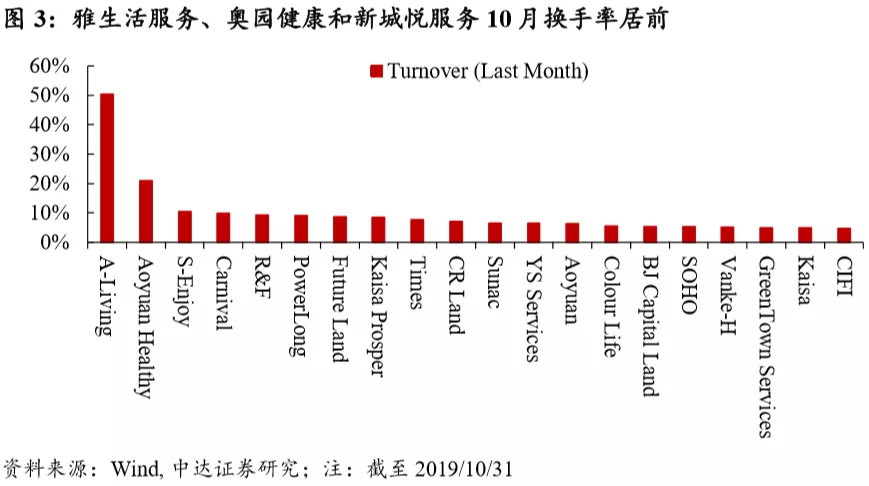

1. 板块表现:物业股年初至今涨幅居前

截至10月31日,毅德国际、力高集团和新城悦服务当月涨幅居前;永升生活服务、新城悦服务和雅生活服务年初至10月末涨幅居前。整体而言,物业公司股价表现优于开发类公司,开发类公司中宝龙地产、中国奥园等股价表现亮眼。

2. 行业:销量增速回正,开工增速加快

推盘与促销力度加大,10月房地产行业销售端明显回暖。1-10月,全国商品房销售金额累计同比增长7.3%,增速较1-9月上升0.2个百分点;销售面积累计同比增长0.1%,增速今年以来首次由负转正,1-9月份为下降0.1%。去年全年房屋新开工增速达17.2%(住宅新开工增速达19.7%),使得今年供给较为充裕;叠加房企普遍采取促销政策,带动近期销售出现明显回暖。全年商品房销售面积有望维持正增长。

土地购置降幅有所收窄,投资增速仍处高位。1-10月,全国房地产开发投资完成额累计同比增长约10.3%,增速较1-9月回落0.2个百分点,仍处较高水平。基于对城市分化的判断,房企当前对土地的竞争主要集中于少数核心城市,而整体拿地强度并不高,1-10月购置土地面积与土地成交价款分别累计下滑16.3%与15.2%,但降幅较1-9月已分别收窄3.9个百分点和3.0个百分点。土地购置费1-9月同比增长19.6%,增速较1-8月小幅下降2.3个百分点,预计仍是支撑投资增速的主因之一。由于土地成交价款是土地购置费的领先指标,预计土地购置费增速将继续小幅下滑。未来房地产投资增速预计将缓慢下降。10月楼市成交较为活跃,地产投资增速虽然小幅回落但仍明显快于固定资产投资。从目前库存、投资增速与顶层思路来看,调控政策短期内明显放松的概率并不大。

新开工增速有所提升,竣工面积降幅明显收窄。1-10月,房地产开发企业房屋新开工面积同比增长10.0%,增速较1-9月提升1.4个百分点;房屋竣工面积同比下降5.5%,降幅较1-9月收窄3.1个百分点,同比降幅明显收窄。近期行业销售情况较好,库存有所去化,房企具备一定的补库存意愿,因此新开工增速出现明显回升,拿地降幅收窄;预计未来一段时间新增供应将较为充足。

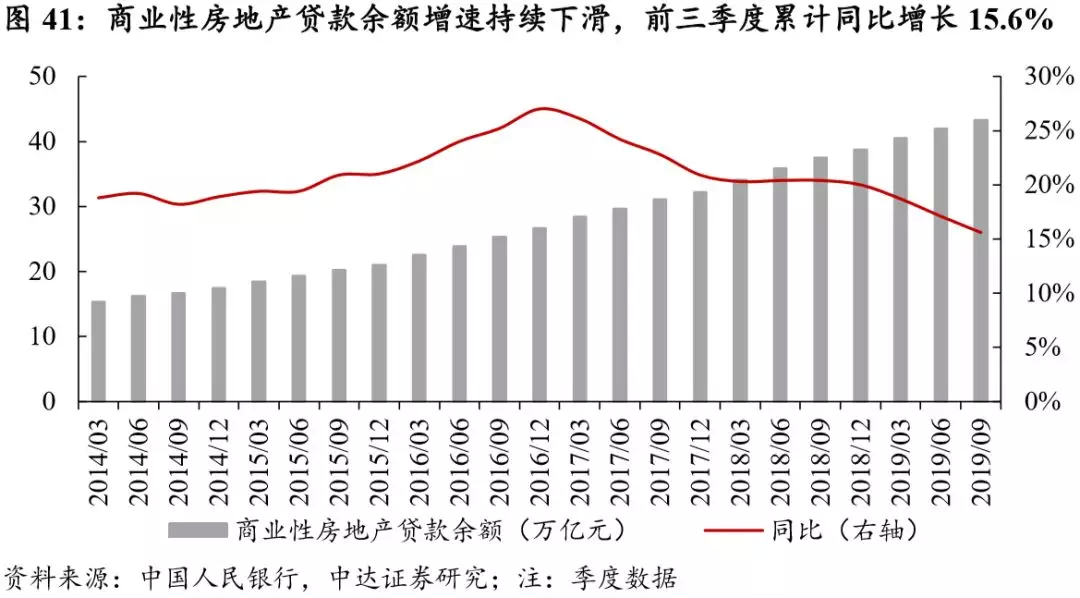

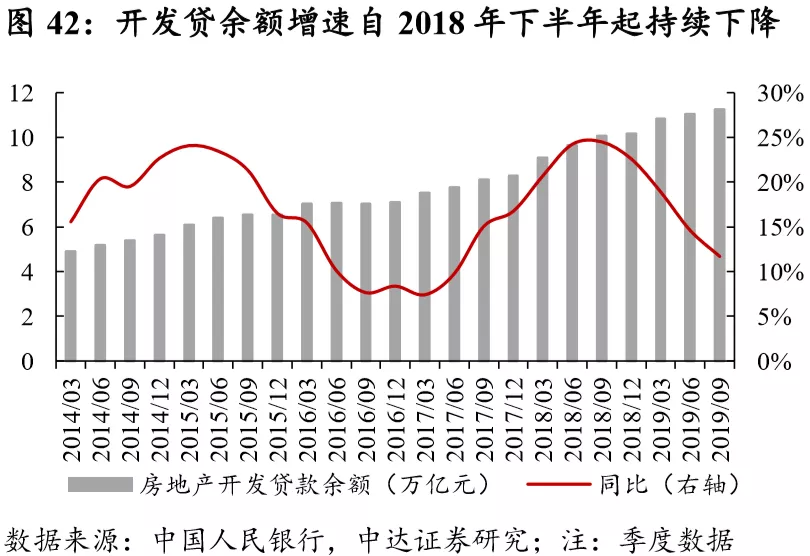

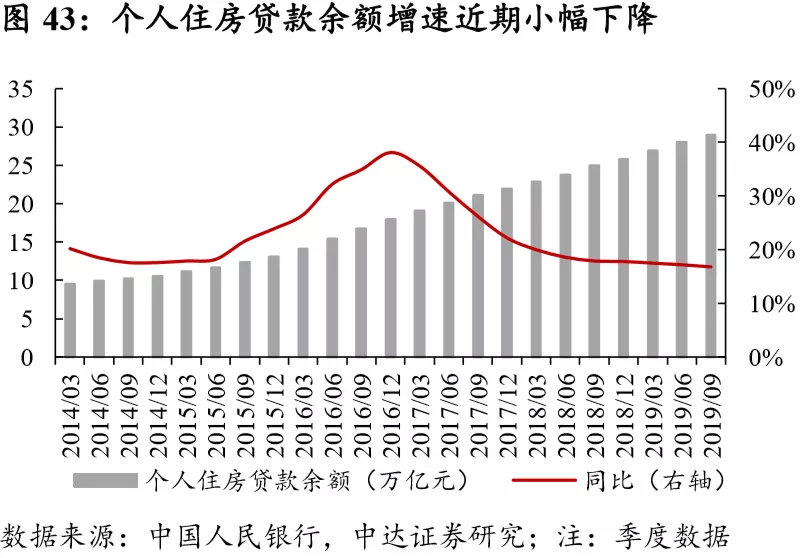

开发资金来源增速有所回落,销售回款出现一定增长。1-10月,房地产开发资金来源累计同比增速为7.0%,较1-9月回落0.1个百分点。拆分来看,国内贷款累计增速达7.9%,较1-9月下降了1.2个百分点,推测主要受监管层对开发贷及信托融资管理的影响;定金及预收款、个人按揭贷款累计增速为9.4%和14.1%,较上月分别上升0.4个百分点和0.5个百分点。近期良好的销售情况使得来自销售回款的资金出现一定增长,但融资端监管使得整体资金来源增速出现一定回落。未来一段时间内,加强销售回款、谨慎投资应是房企正确的应对之道。

3. 城市:二线为增长主力,分化更趋显著

3.1 新房数据:二线城市增幅明显,去化周期小幅上升

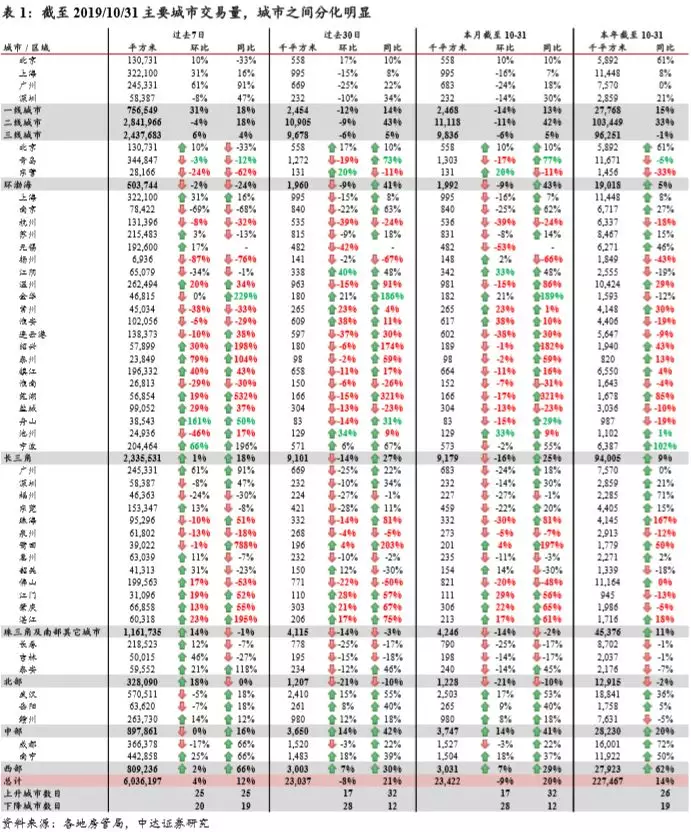

城市之间分化明显,同一都市圈内城市亦有较大差异。10月当月,45个主要城市新房成交量环比上月下降9%,同比上升20%。一线城市同比上升13%,二线城市同比上升42%,三线城市同比上升5%。45城截至10月末累计成交量同比上升14%(上月为14%),一、二、三线城市分别上升15%、33%及下降1%。北京、成都、宁波和珠海2019年累计交易量分别上升约61%、72%、102%及167%,而东营、扬州、江阴、江门累计同比下降33%、43%、19%和13%,为今年以来销量下滑较多的城市。从今年以来的成交数据来看,二线城市为增长主力,即使在同一都市圈内城市亦出现了明显的分化,房企在投资进入新城市时需一城一策、精准判断。

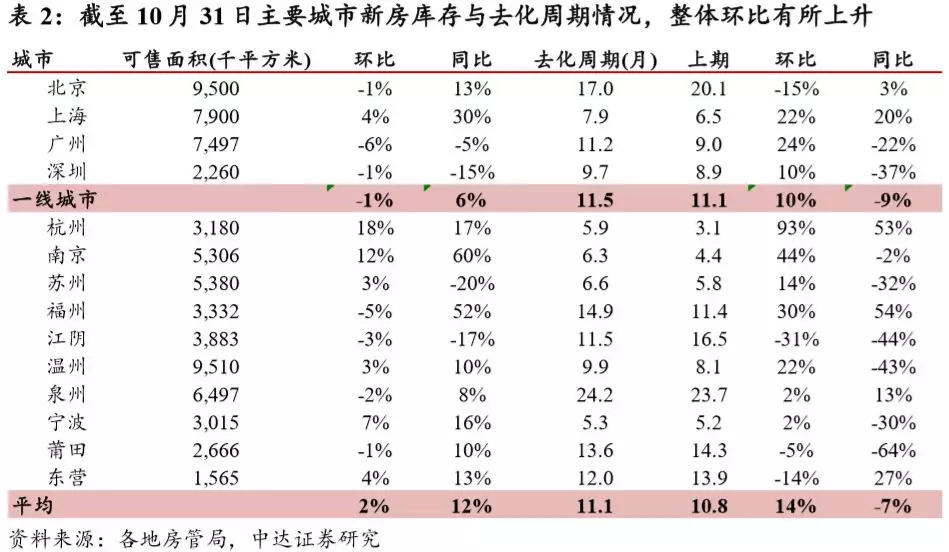

去化周期按月小幅上升,上海、广州有所上升。截至10月31日,14个主要城市的可售面积(库存)环比上月平均上升2%,同比平均上升12%;平均去化周期为11.1个月(上月为10.8个月),环比平均上升14%,同比平均下降7%。上海和广州的去化周期分别由上月同期的6.5个月和9.0个月上升至7.9和11.2个月,环比上月上升22%和24%;北京去化周期按月下降15%至17.0个月,按年上升3%。整体而言,主要城市去化周期有所上升,但库存水平仍属健康。

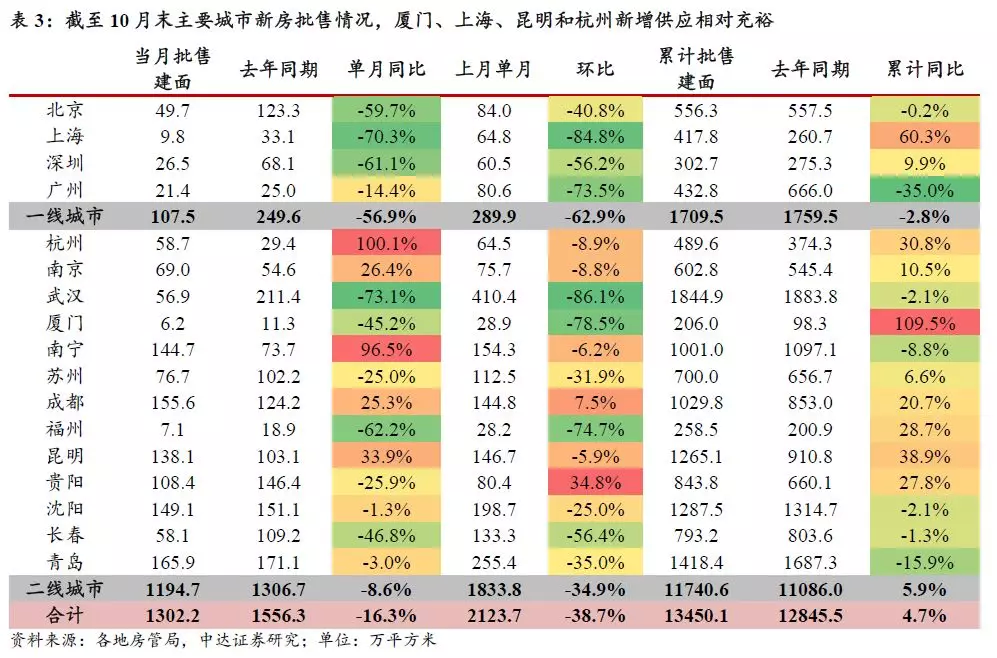

厦门、上海、昆明和杭州新房批售面积累计同比增幅较大,新增供应相对充足。10月,17个重点城市单月新房批售建面为1302.2万平,同比下降16.3%,环比下降38.7%;其中,4个一线城市单月同比下降56.9%,环比下降62.9%,13个二线城市单月同比下降8.6%,环比下降34.9%。1-10月,17个重点城市累计新房批售建面为13450.1万平,同比增长4.7%(1-9月为8.0%);其中,4个一线城市累计同比下降2.8%,13个二线城市累计同比增长5.9%。厦门、上海、昆明和杭州批售建面累计同比增长109.5%、60.3%、38.9%和30.8%,新增供应相对充足。(注:因数据可得性,苏州、昆明和贵阳为商品房批准预售建面,其余城市为商品住宅口径)

3.2 二手房数据:成交环比有所下降,挂牌价高位稳定

厦门、成都、南京成交面积累计增幅居前。10月,15个主要城市的二手房交易量环比上月下降17%,同比上升15%。北京和深圳环比上月分别下降31%和2%。截至10月末,15城2019年累计交易量同比上升11%(上月为11%)。厦门、成都和南京2019年至今分别累计同比上升143%、37%和31%,今年以来二手房市场热度较高。

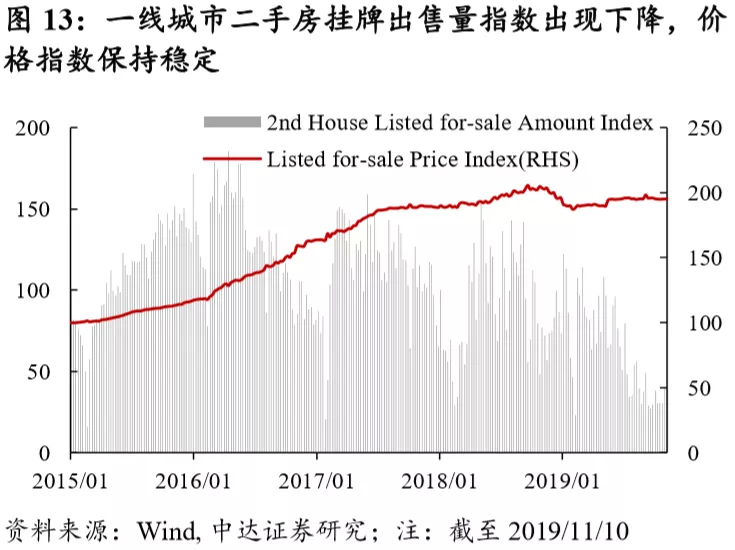

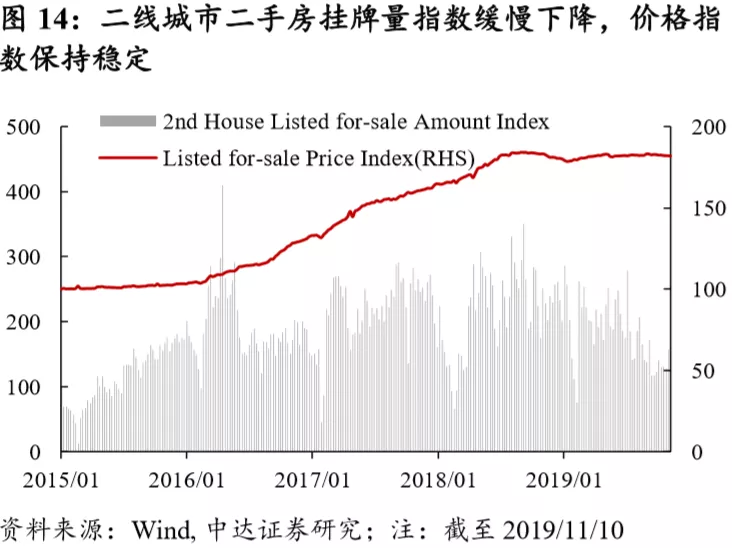

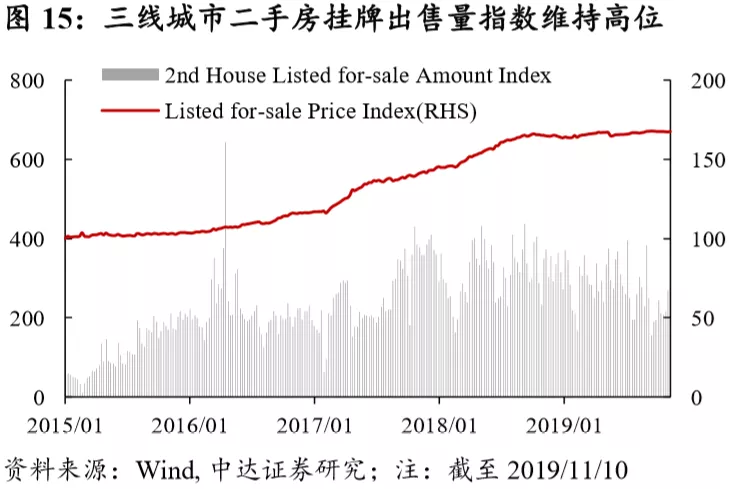

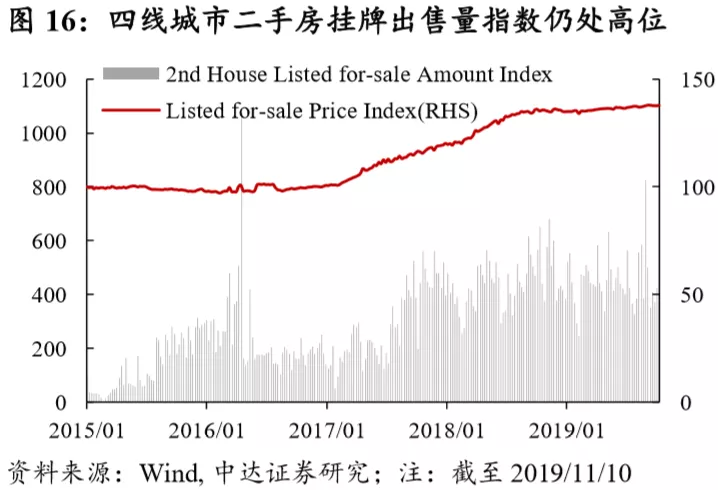

各线城市挂牌出售价于高位维持稳定,三四线城市二手房挂牌量维持高位。各线城市二手房挂牌出售价指数自2015年起持续上涨,但在2018年四季度市场遇冷后止涨,目前表现较为稳定。挂牌出售量方面,一线城市二手房挂牌出售量指数逐步下行,二线城市较为稳定,而三线城市和四线城市挂牌出售量指数持续处于高位。随着过去两年大量成交的新房逐步交付,三四线城市未来或面临一定的供应上升压力。

4. 土地市场: 一线成交有所提升,溢价率继续回落

4.1 住宅类用地成交建面:一线增速提升,三线降幅扩大

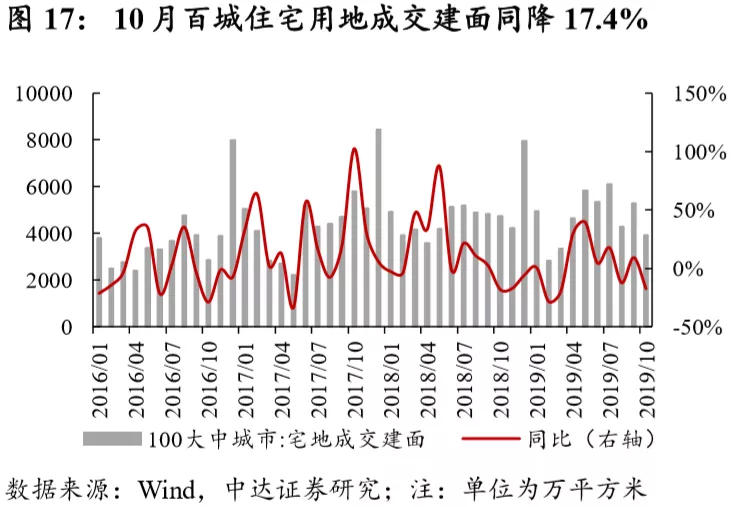

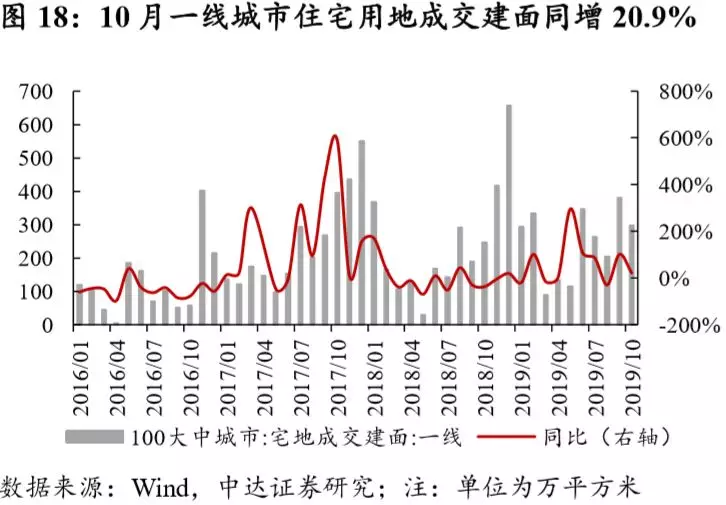

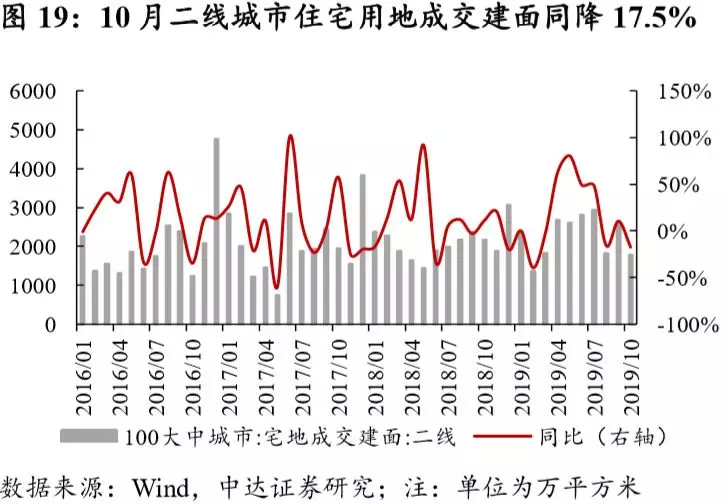

一线增速提升,三线降幅扩大。10月,100个大中城市住宅类用地成交建面同比下降约17.4%,上月为增长9.2%;分线来看,一线城市单月同比上升20.9%,二线城市同比下降17.5%,三线城市同比下降21.4%。累计成交建面方面,1-10月100个大中城市住宅类用地累计成交建面同比增长约2.2%;分线来看,一线城市累计同比增长34.0%,二线城市累计同比增长13.1%,三线城市累计同比下降10.3%;三线城市住宅用地成交建面累计降幅较上月有所扩大。

4.2 住宅用地成交总价:整体累计增速有所下滑

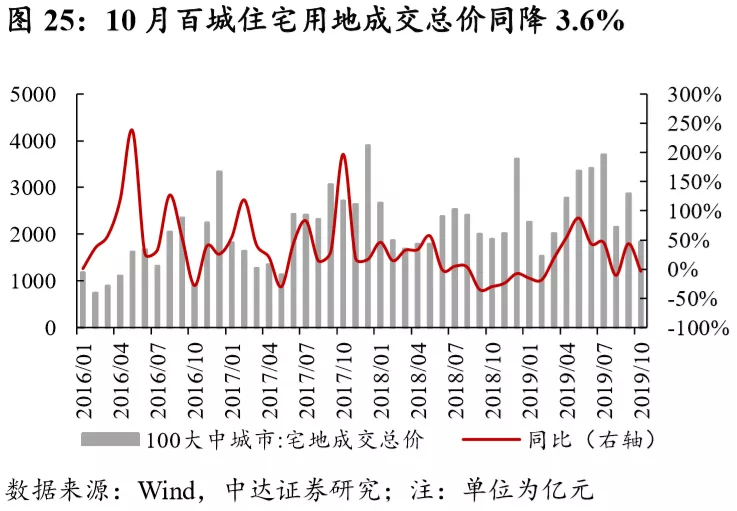

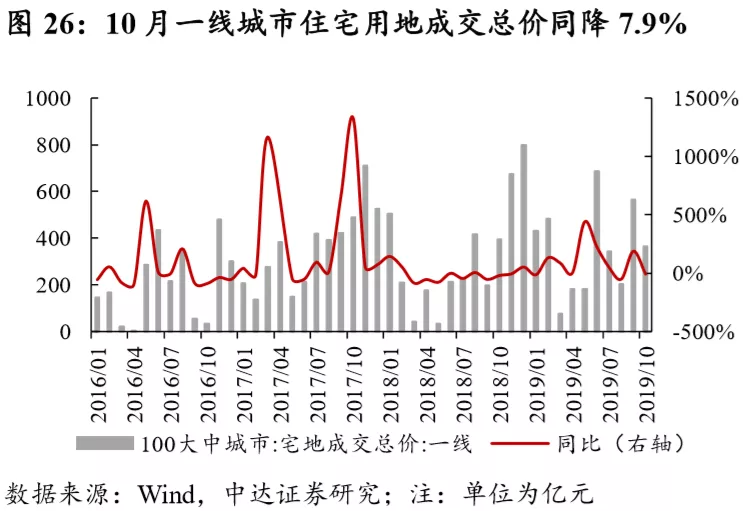

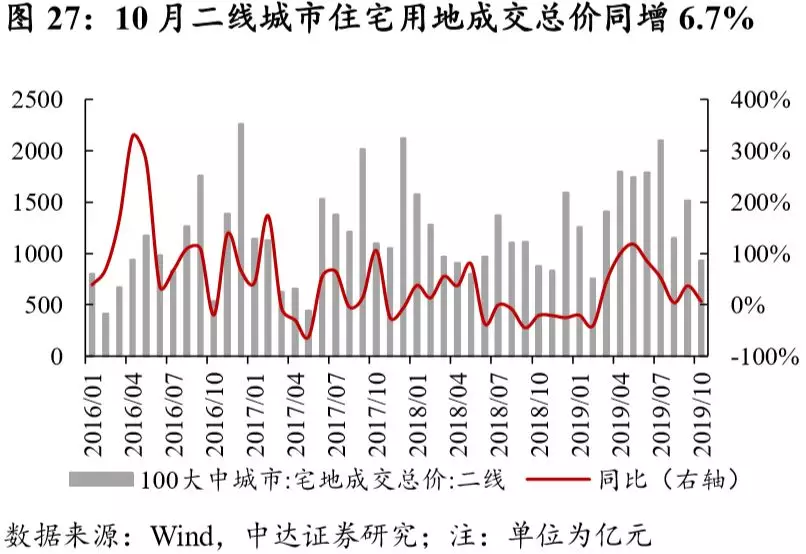

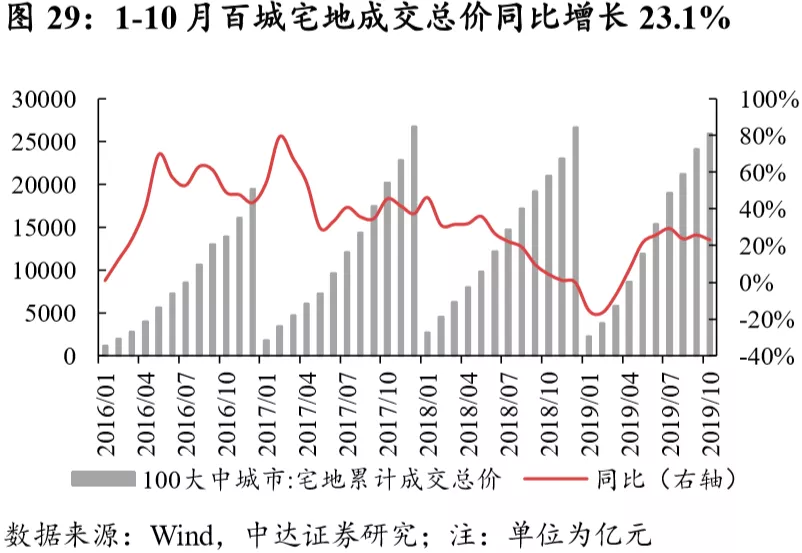

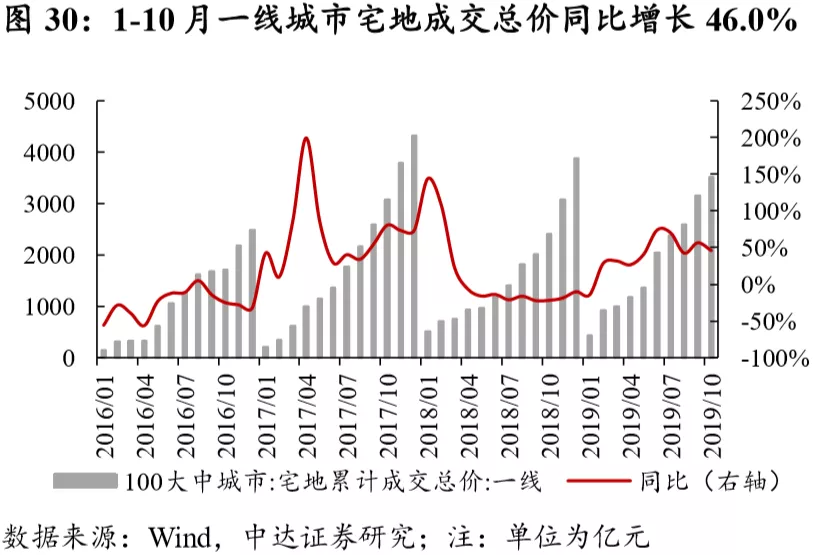

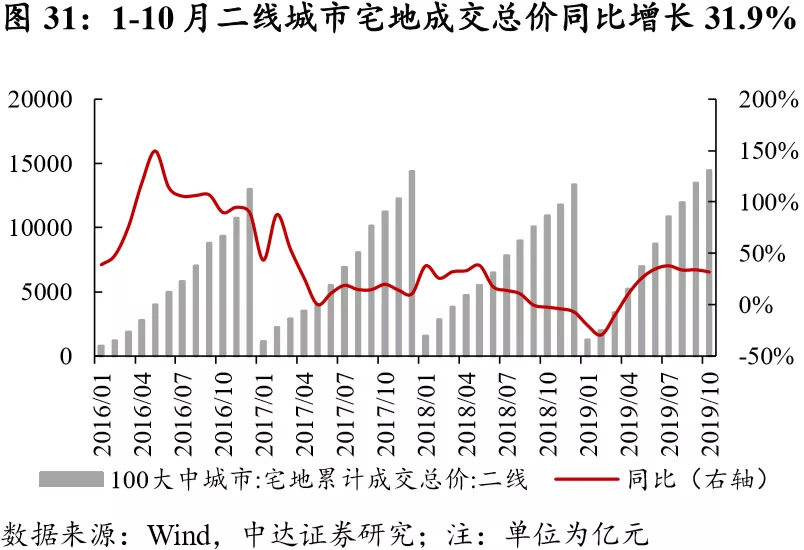

百城住宅用地成交总价累计增速有所下滑。10月,100个大中城市住宅类用地成交总价同比下降3.6%;分线来看,一线城市单月同比下降7.9%,二线城市同比增长6.7%,三线城市同比下降15.2%。累计成交总价方面,1-10月100个大中城市住宅类用地累计成交总价同比增长约23.1%;分线来看,一线城市累计同比增长46.0%,二线城市累计同比增长31.9%,三线城市累计同比上升3.3%;随着融资端调控不断加强,房企拿地总价增速开始逐步回落。

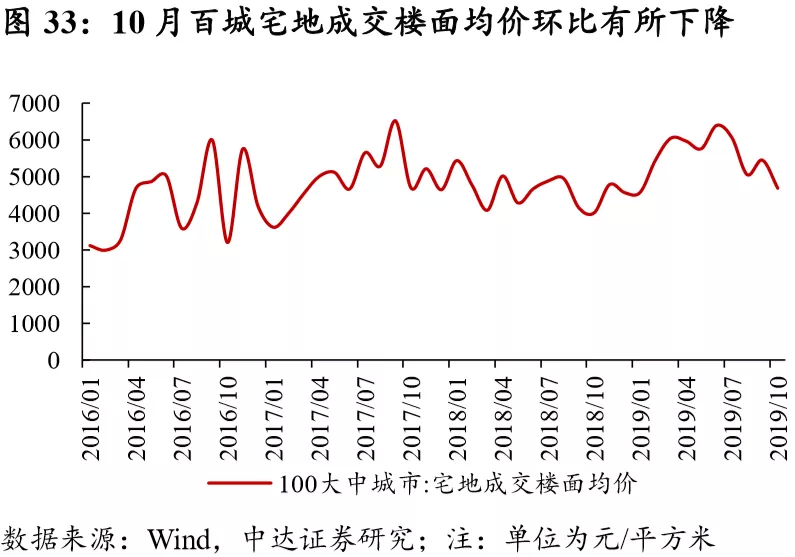

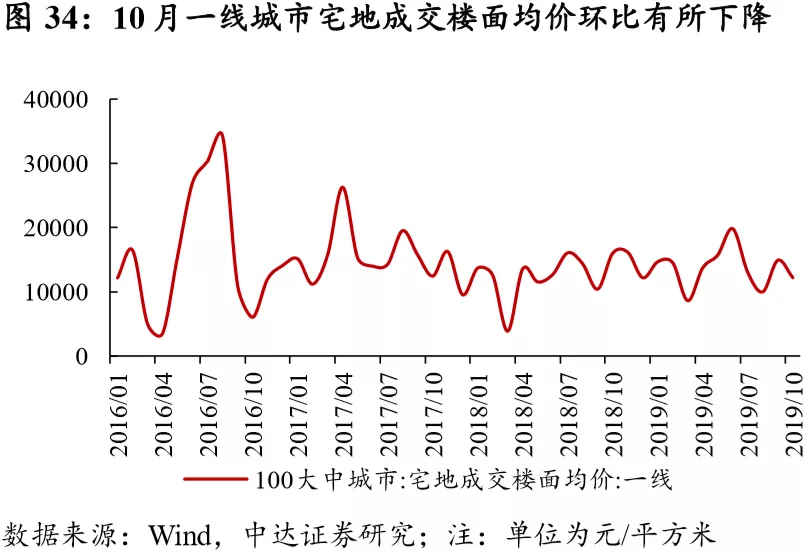

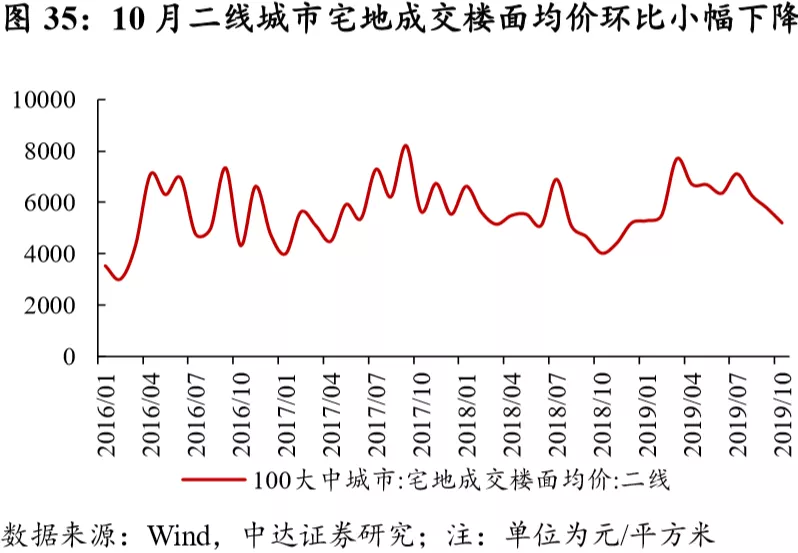

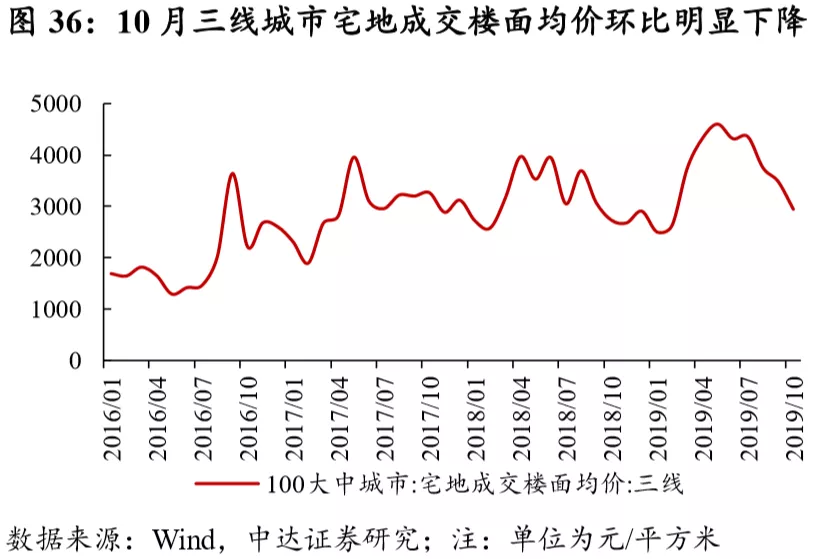

4.3 成交楼面均价有所下降,溢价率整体回落

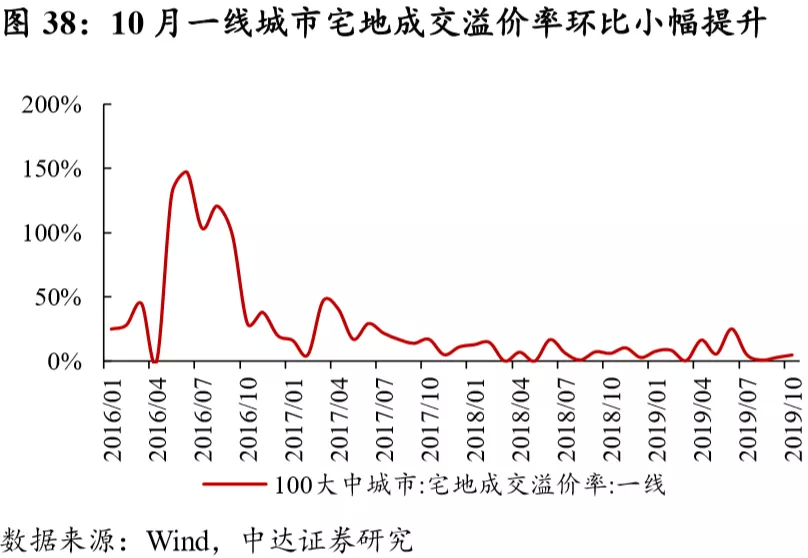

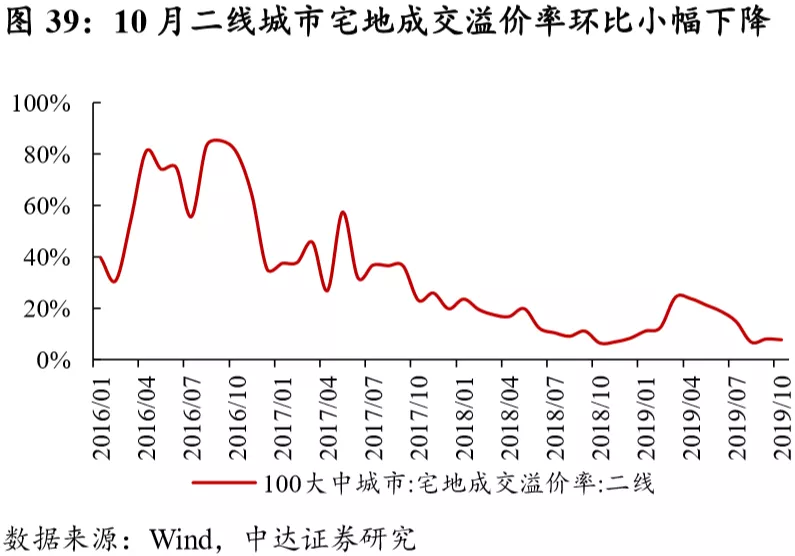

住宅类用地成交楼面均价环比有所下降,百城成交溢价率整体回落。今年以来,100个大中城市住宅类用地成交楼面均价出现上升态势,10月环比有所回落,各线城市成交均价均出现一定下降;三线城市今年以来成交楼面均价升势明显,但近期已出现一定回落。溢价率方面,经历了4月份的“小阳春”后,各线城市住宅用地成交溢价率开始回落,二线城市及三线城市近期降幅较为明显,土地市场出现一定降温。

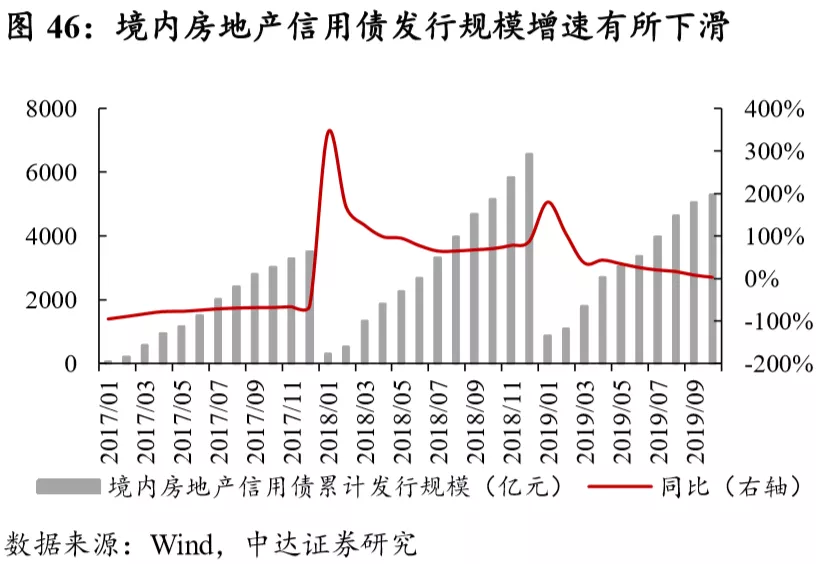

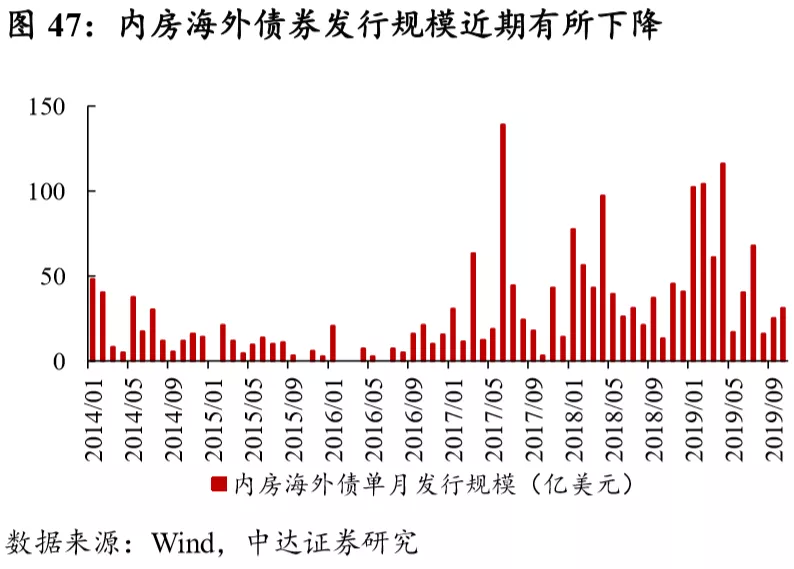

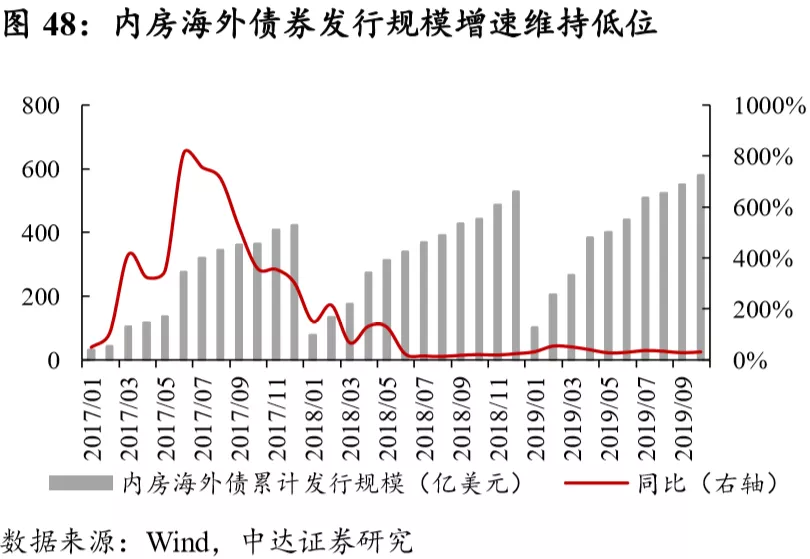

5. 融资:收紧趋势或将持续

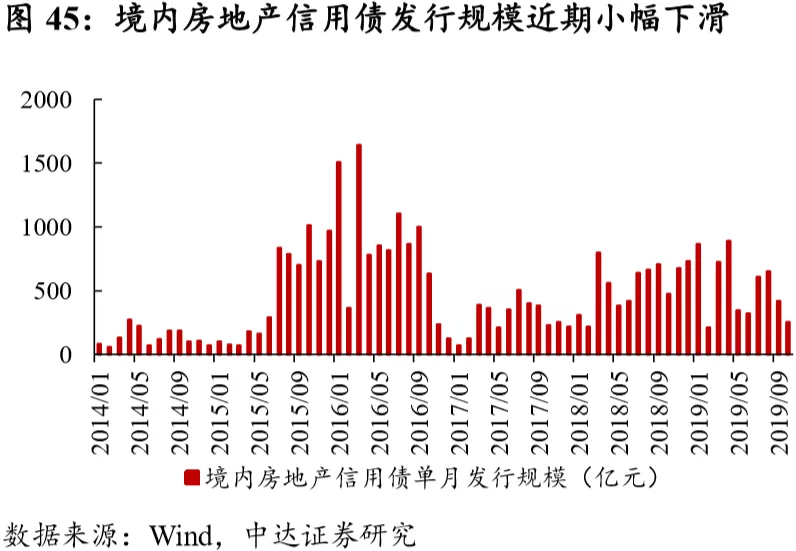

融资监管持续推进,房企融资渠道收紧趋势或将延续。7月初,国家发改委印发了《关于对房地产企业发行外债申请备案登记有关要求的通知》,要求房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务。同样在7月,银保监会对房地产信托融资加强了监管。近期,监管层又对房地产开发贷及消费贷购房等加强监管。我们认为,近期一系列融资监管政策力度较大,连贯性较强,体现了管理层对于融资调控的决心。资金面的持续收紧将对销售和开发两端形成一定压制。预计明年初房价、地价将承压,建议开发商审慎投资、加快去化与回款。投资者可更多关注财务与现金流稳定、信用状况良好的标的。

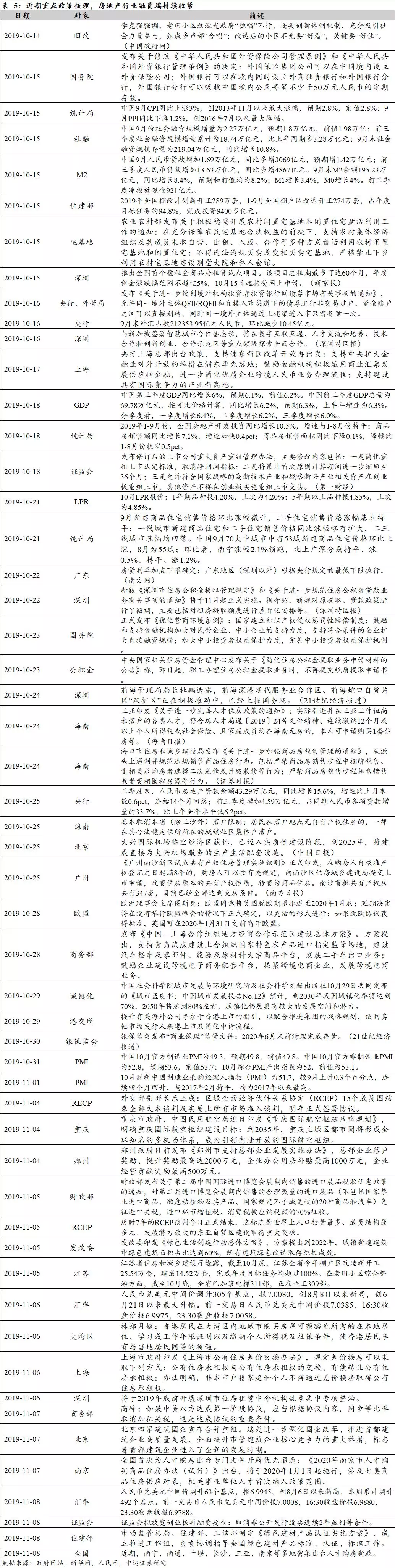

6. 重点政策回顾:多地放宽人才落户政策

多地放宽人才落户政策,香港居民在大湾区内地城市购房门槛降低。10月以来,全国及地方房地产政策延续一城一策态势,放宽人才落户政策成为地方政策主流。10月24日,三亚印发《关于进一步完善人才住房政策的通知》,放宽未落户引进人才的购房限制。10月25日,海南省基本取消本省(除三沙外)落户限制;居民在落户地点无自有产权住房的,一律在其合法稳定住所所在的城镇社区集体户落户。除此之外,近期南宁、南通、十堰、长沙、南京等多地也密集出台人才购房新政。我们认为,在“房住不炒”思路指导下,行业调控政策短期内放松的概率不大,人才落户政策成为地方政策的主流,政策面将维持稳定。

7. 投资建议

全年销量有望维持稳健增长,维持“强于大市”评级。经过近两月的密集推盘和促销后,房企全年目标完成进度较好,预计全年商品住宅销售额仍将维持稳健增长。在当前的经济及内外部环境下,预计调控政策继续大幅收紧的概率不大,同时各地积极通过人才落户政策吸引外来人口落户,因此调控政策对房地产板块估值影响将不大。随着短期扰动因素释放后,板块配置机会或将出现。维持“强于大市”评级。

8. 风险提示

1)楼市调控政策或出现一定变动,进而影响上市公司经营;2)受内外部环境影响,行业流动性水平或出现一定波动;3)上市公司经营业绩存在一定不确定性。