安信:11月银行减持信用债,境外增持利率债

本文来自微信公众号“债券池”,原标题《银行减持信用债,境外增持利率债—11月托管数据点评》。

摘要

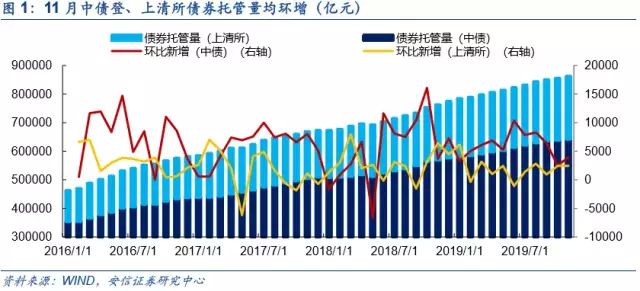

总览:债券总托管量环比增长。11月中债登、上清所债券托管量合计86.23万亿元,环增7157.59亿元。中债登债券托管量为64.20万亿元,环增3938.52亿元,增量主要来自国债;上清所债券托管量为22.03万亿元,环增3219.06亿元,增量主要来自同业存单。

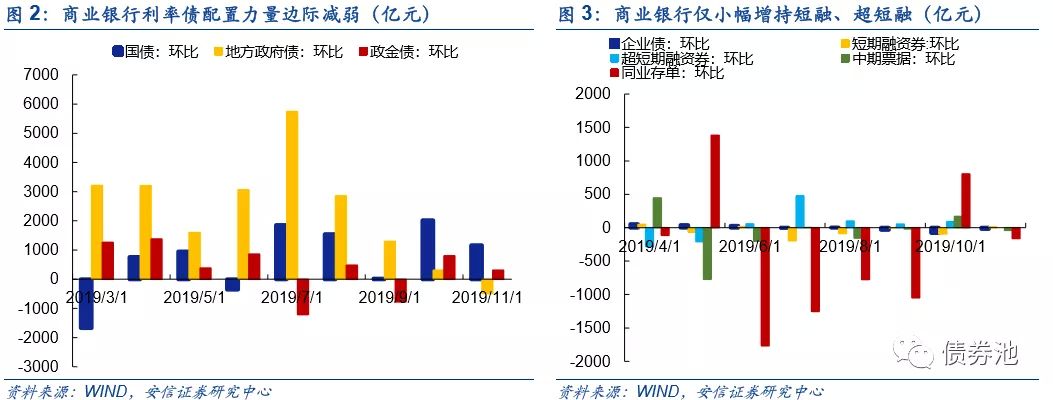

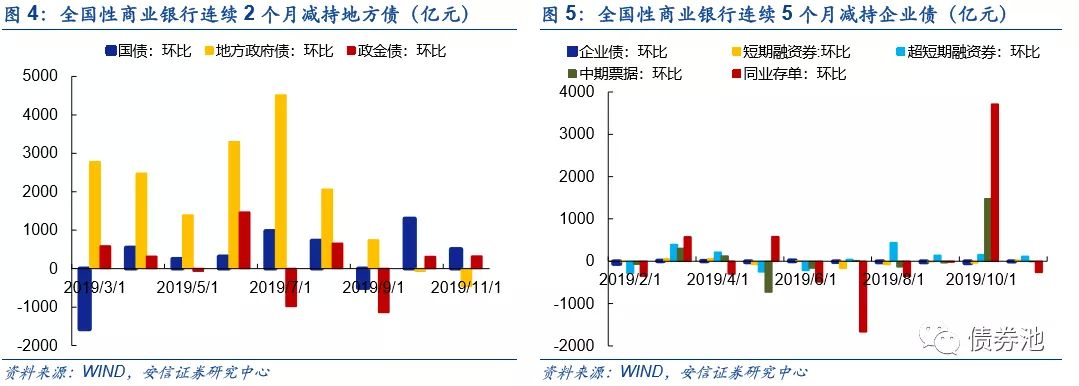

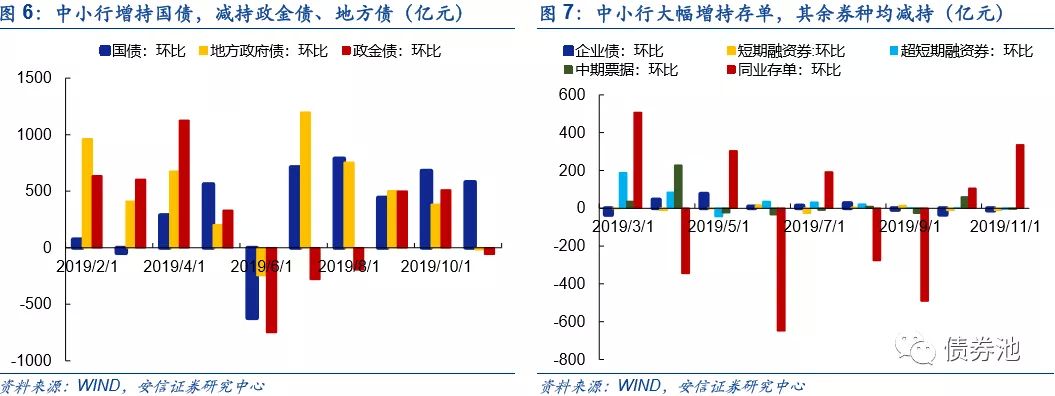

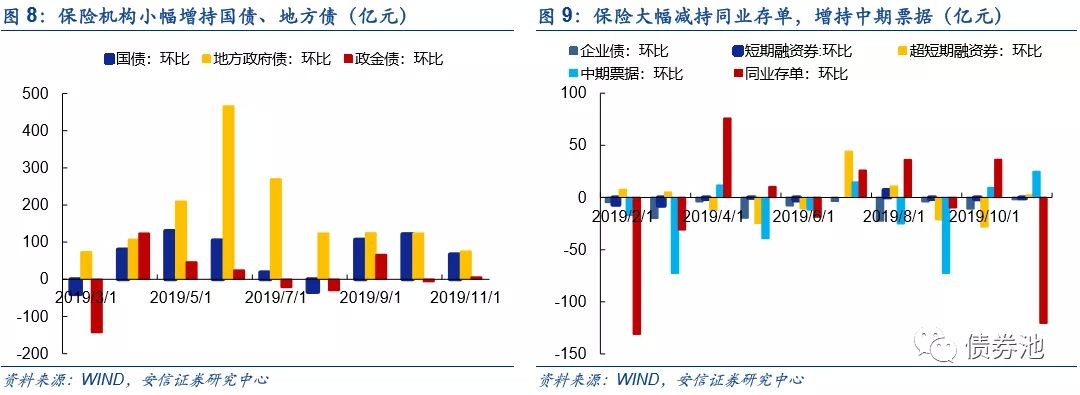

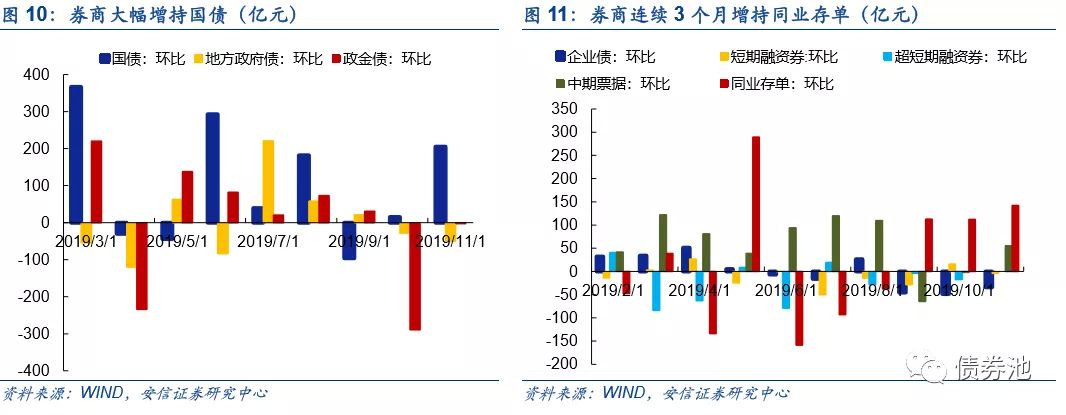

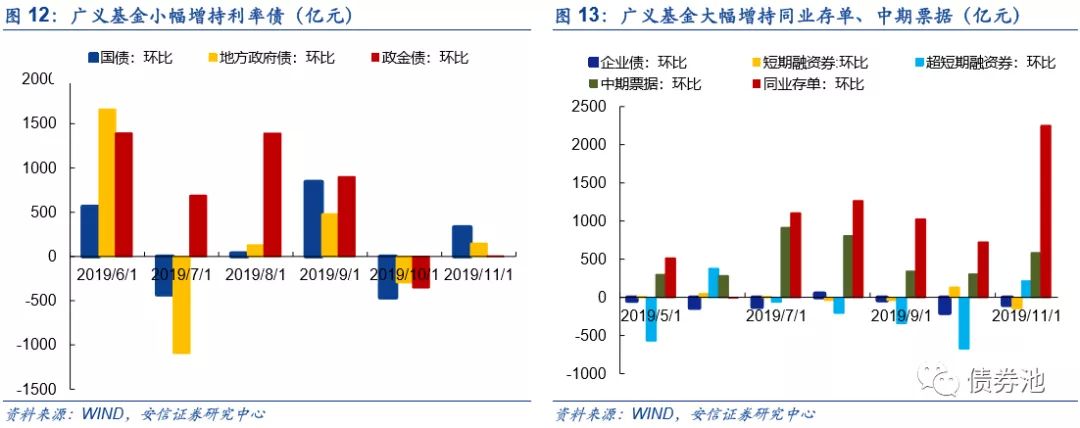

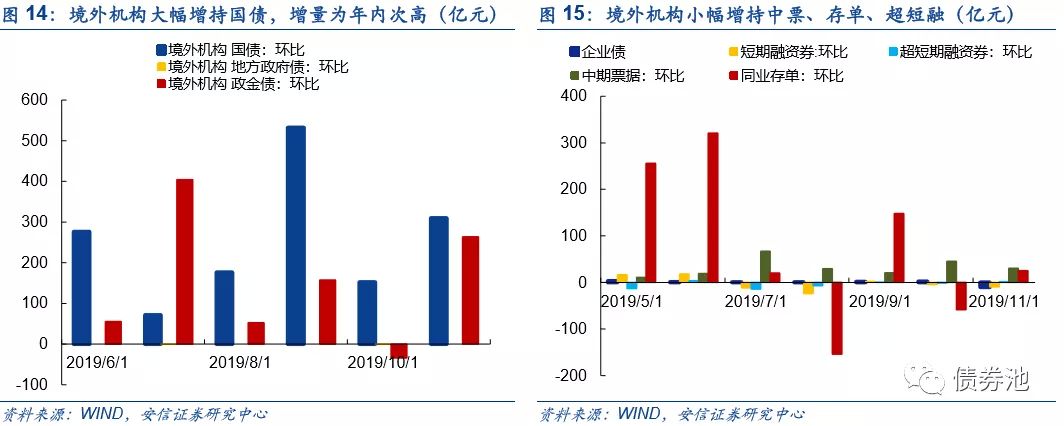

分机构:银行利率债配置力量边际减弱,广义基金增持动力增强。1)银行:增持利率债 981.49亿元,减持信用债116.43亿元。利率债中增持国债1167.68亿元、政金债306.41亿元,增量环比收窄,年内首次减持地方债;信用债中仅小幅增持超短融、短融。大行(国有行+股份行)增持利率债376.72亿元、减持信用债132.61亿元,利率债中增持国债508.59亿元、政金债328.96亿元,减持地方债;信用债中仅增持超短融、短融。中小行(城商行+农商行+农合行)增持利率债、信用债507.16亿元、305.21亿元,利率债中增持国债582.12亿元,小幅减持政金债、地方债;信用债中仅增持存单。其他银行(外资银行、民营银行、村镇银行等)增持利率债97.61亿元,减持信用债289.03亿元。2)非银机构:保险机构增持利率债、减持信用债。增持国债、地方债和政金债67.5亿元、75.46亿元、6.1亿元;增持中票、超短融,减持存单、企业债、短融。券商增持利率债、信用债。增持国债205.17亿元,小幅减持地方债、政金债;增持存单141.93亿元,小幅增持中票,其余券种均减持。3)广义基金:增持利率债、信用债。降息推动国债收益率快速下行,广义基金分别增持国开债、国债461.33亿元、330.49亿元,小幅增持地方债;大幅增持同业存单2250.07亿元,增持中票583.52亿元、超短融213.51亿元,其余券种均减持。4)境外机构:增持利率债、信用债。增持国债、政金债309.84亿元、263.89亿元,增量为年内较高水平;小幅增持超短融、中票和存单,减持企业债、短融。

分券种:利率债托管量环增主要由国债贡献,信用债托管量环增主要由同业存单贡献。利率债方面,国债环增规模最大,环增2049.9亿元,大行、中小行、广义基金、境外机构为主要增持机构。政金债小幅环增433.2亿元,大行、境外机构为主要增持机构,中小行、政策性银行为主要减持机构。地方债托管量环减400.76亿元,大行、政策性银行、券商为主要减持机构,广义基金、保险为主要增持机构。信用债方面,同业存单环增2003.8亿元,主要被广义基金、中小行、券商增持,政策性银行、大行、保险为主要减持机构。企业债、中票、短融、超短融托管量环增611.34亿元,大行、保险机构、境外机构为主要增持机构,广义基金、中小行为主要减持机构。

正文

1托管数据总览:债券总托管量环比增长

11月,中债登、上清所债券托管量合计86.23万亿元,环增7157.59亿元,前值4939.08亿元,增量较上月有所增加。中债登债券托管量为64.2万亿元,环增3938.52亿元,前值2507.74亿元,增量主要来自国债;上清所债券托管量为22.03万亿元,环增3219.06亿元,前值2431.35亿元,增量主要来自同业存单与中期票据。

2分机构:银行利率债配置力量边际减弱,广义基金增持动力增强

2.1.商业银行:利率债配置力量边际减弱,大、中小行存单配置行为出现分化

11月商业银行增持主要券种865.06亿元,增量为2019年以来最小,其中小幅增持利率债[1]981.49亿元,小幅减持信用债116.43亿元。利率债方面,大幅增持国债1167.68亿元,小幅增持政金债306.41亿元,增量较上月均有所收窄,配置力量边际减弱;年内首次减持地方债,小幅减持492.6亿元。信用债方面,小幅增持超短融、短融89.23亿元、15.25亿元;对同业存单、中票的配置由增转减,分别减持163.11亿元、40.36亿元;已经连续3个月减持企业债,但减持规模有所收窄。

大行国债、政金债增持规模环比收窄,减持存单、中票、企业债。11月大行(国有行+股份行,下同)增持主要券种244.11亿元,其中小幅增持利率债376.72亿元,小幅减持信用债132.61亿元。利率债方面,已连续2个月增持国债、政金债,分别增持508.59亿元、328.96亿元,增量环比收窄;连续2个月减持地方债,减持460.83亿元,减持幅度较上月有所扩大。信用债方面,主要增持超短融117.82亿元、短融29.54亿元;在上月大幅增持存单、中票后本月减持263.35亿元、8.89亿元;连续5个月减持企业债,小幅减持7.73亿元。

中小行增持国债、存单,其他券种均减持。中小行(城商行、农商行、农合行,下同)增持主要券种812.37亿元,其中增持利率债507.16亿元,增持信用债305.21亿元。利率债方面,主要增持国债582.12亿元,增持规模较上月收窄;小幅减持政金债、地方债56.78亿元、18.18亿元。信用债方面,连续2个月增持同业存单,大幅增持335.61亿元,增量为年内较高水平;其余券种均小幅减持,分别减持企业债、短融、超短融、中票11.52亿元、10.3亿元、4.29亿元、4.19亿元。

其他类型银行增持利率债、减持信用债。其他银行(包括外资银行、民营银行、村镇银行等)减持主要券种191.42亿元,其中增持利率债97.61亿元,减持信用债289.03亿元。利率债方面,主要增持国债、政金债76.97亿元、34.23亿元,小幅减持地方债13.59亿元。信用债方面,大幅减持存单235.37亿元,小幅增持企业债1.91亿元,小幅减持中票、超短融、短融27.78亿元、24.3亿元、3.99亿元。

2.2.非银机构:保险机构、券商均增持国债

保险机构小幅增持利率债,大幅减持存单。保险机构小幅增持主要券种53.51亿元,其中增持利率债149.06亿元,小幅减持信用债95.75亿元。利率债方面,分别增持国债、地方债和政金债67.5亿元、75.46亿元、6.1亿元。信用债方面,小幅增持中票25.05亿元,增量为年内最高;小幅超短融增持2.45亿元;分别减持存单、企业债、短融120.5亿元、1.95亿元和0.8亿元。

券商增持国债动力增强,连续3个月增持存单、减持企业债。券商增持主要券种293.52亿元,分别增持利率债、信用债152.31亿元、141.21亿元。利率债方面,国债收益率的不断下行提高券商增持动力,券商增持国债205.17亿元,增量为年内较高水平;连续2个月减持地方债、政金债,分别小幅减持50.07亿元、2.79亿元。信用债方面,券商连续3个月增持同业存单,增持141.93亿元,增量为年内次高;连续2个月减持中期票据后本月小幅增持55.41亿元;分别小幅减持企业债、超短融、短融34.41亿元、17.55亿元、4.17亿元。

2.3.广义基金:小幅增持利率债,大幅增持存单

广义基金大幅增持主要券种3285.22亿元,增持信用债2799.94亿元,对利率债由上月大幅减持转为本月小幅增持485.28亿元。利率债方面,11月两次降息推动国债、国开债收益率快速下行,广义基金分别增持国开债、国债461.33亿元、330.49亿元;小幅增持地方债148.03亿元。信用债方面,大幅增持同业存单2250.07亿元,增量为年内最高。自7月起同业存单利率持续上行,广义基金已连续5个月增持存单;继续增持中票583.52亿元,增持规模有所扩大;小幅增持超短融213.51亿元;持续减持企业债、短融。

无论从利率债还是信用债来看,广义基金均是11月债券增持主力,主要原因在于摊余成本法债基的大规模发行。1-11月共发行约2000亿元摊余成本法债基,仅11月就发行1033亿元。摊余成本法债基作为货基、银行理财投资的替代品,主要投资利率债和高等级信用债,为广义基金提供了较大的资金驱动力。

2.4.境外机构:大幅增持国债,小幅增持存单、中票

境外机构大幅增持国债、国开,小幅增持存单、中票。境外机构增持主要券种611.7亿元,其中增持利率债573.73亿元,增持信用债37.97亿元。利率债方面,增持国债309.84亿元,增量为年内次高,增持政金债263.89亿元,同样为年内较高水平。在资本市场不断对外开放的情况下,外资流入仍是长期趋势,9月以来中美利差一直保持在140BP左右的历史相对高位,对外资而言利率债仍有较大吸引力。信用债方面,小幅增持中票、存单、超短融30.54亿元、25.57亿元、1.6亿元;小幅减持企业债、短融9.97亿元、9.77亿元。

3分券种:托管量环增主要来自国债、同业存单的贡献

3.1.利率债:国债环增规模最大

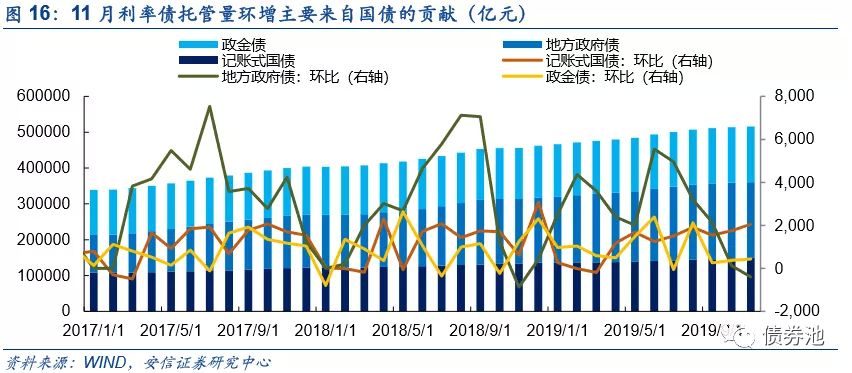

11月,利率债(记账式国债、政金债、地方债,下同)托管量环增2082.34亿元至51.57万亿元,增量连续3个月收窄,主要受地方债托管量持续回落影响,国债为利率债托管量环增的最主要贡献力量。

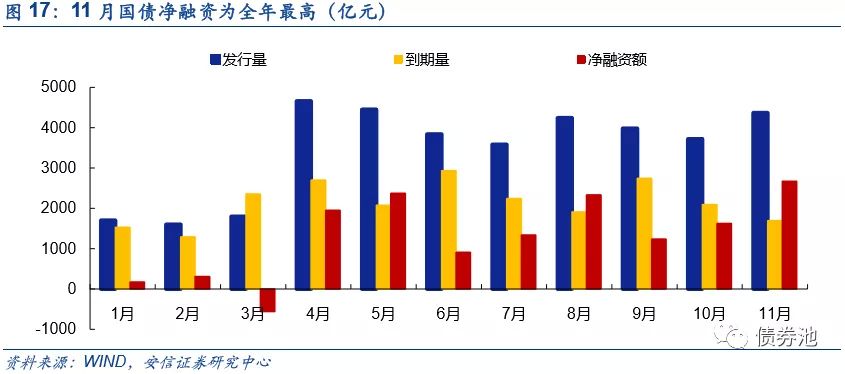

11月国债托管量为14.93万亿元,环增2049.9亿元,增量为2019年以来最大。11月国债发行量增加,到期量减少,净融资为全年最高。各机构均增持国债,中小行、大行为最主要增持机构,分别大幅增持582.12亿元、508.59亿元;广义基金、境外机构大幅增持330.49亿元、309.84亿元;证券、保险分别小幅增持国债205.17亿元、67.5亿元。

11月政金债托管量为15.52万亿元,小幅环增433.2亿元。大行、境外机构为最主要增持机构,分别增持328.96亿元、263.89亿元,券商、广义基金分别小幅增持6.1亿元、5.76亿元。中小行、政策性银行、券商分别减持56.78亿元,26.4亿元、2.79亿元。

细分来看,口行债、农发债托管量分别小幅环增214.8亿元、180亿元至2.67万亿元、4.23万亿元,国开债托管量环比微增38.4亿元至8.63万亿元。国开债主要被广义基金、境外机构增持,分别增持461.33亿元、193.56亿元;大行、中小行为最主要减持机构,分别减持489.5亿元、76.36亿元。口行债方面,大行、广义基金、境外机构为最主要增持机构,分别小幅增持174.42亿元、41亿元、34.1亿元;中小行、政策性银行为主要减持机构,分别减持54.29亿元、10.9亿元。农发债主要被大行、中小行、境外机构增持644.03亿元、73.88亿元、36.24亿元;广义基金、券商为主要减持机构,分别减持496.58亿元、38.88亿元。

11月地方债托管量为21.11万亿元,环减400.76亿元,主要源于新增债发行额度基本用完,11月地方政府仅发行再融资债和置换债共计457.89亿元,净融资-407.15亿元。大行、政策性银行、券商为主要减持机构,分别减持460.83亿元、86.22亿元、50.07亿元。广义基金、保险为主要增持机构,分别增持149.03亿元、75.46亿元。

3.2.信用债:同业存单环增规模较大

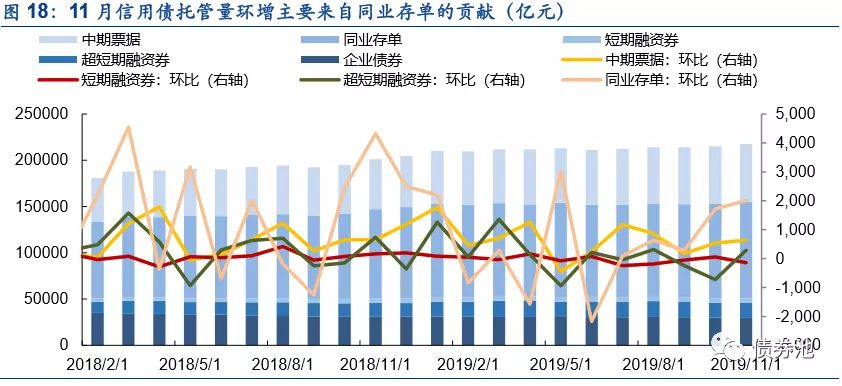

11月信用债(企业债、中票、短融、超短融、同业存单,下同)托管量为21.78万亿元,环增2615.14亿元,增量主要来自同业存单的贡献。

11月同业存单托管量为10.45万亿元,环增2003.8亿元。广义基金依然为最主要增持机构,大幅增持2250.07亿元,中小行、券商分别增持335.61亿元、141.93亿元。政策性银行、大行、保险为主要减持机构,分别减持425.5亿元、263.35亿元、120.5亿元。

11月中票、企业债、短融与超短融托管量合计为11.33万亿元,环增611.34亿元。大行、保险机构、境外为最主要增持机构,分别增持130.74亿元、24.75亿元、12.4亿元。广义基金、中小行为主要减持机构,减持101.8亿元、30.4亿元。