财通证券:美联储如期降息25个基点,鲍威尔鹰派发言压制宽松预期

本文来自微信公众号“固收彬法”,原标题《海外 | 鸽派决策与鹰派发布会 ——美联储9月议息会议点评》。

摘要

FOMC决议符合预期,鸽派基调关注就业风险。美联储如期宣布将联邦基金利率目标区间下调25个基点,为2025年首次降息。 决议声明的基调符合市场预期,措辞偏向中立,但重点关注了经济下行风险,承认上半年经济增速放缓,并增加了“失业率已经开始增长”和“就业下行的风险开始上升”等表述,表明其政策天平开始向就业目标倾斜。 此次决议仅有新任理事米兰投票反对,他倾向于降息50个基点,这显示美联储内部分歧主要在于降息的速度而非方向。

由于市场已对25bp降息有一定预期,决议发布五分钟内市场反应温和:标普500指数上涨0.19%,2年期与10年期美债收益率分别下行约3.5个基点,黄金价格短线上涨,美元指数小幅走弱。

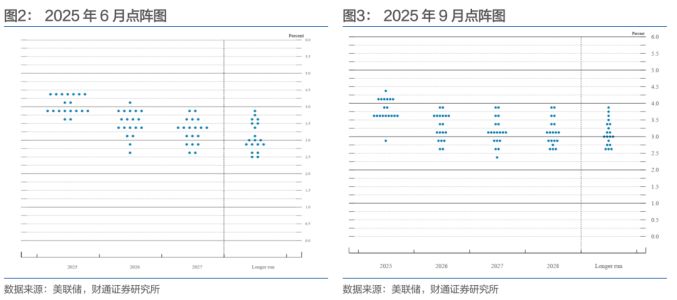

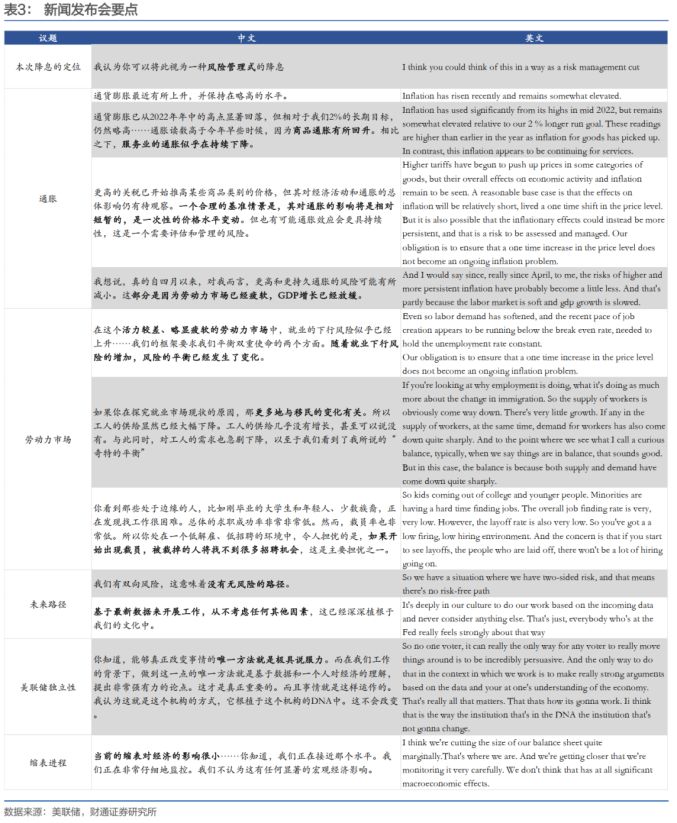

点阵图预示更多降息,但发布会发言偏鹰。最新的点阵图显示,美联储官员的预测中位数预示年内还将有两次降息。 然而,美联储主席鲍威尔在新闻发布会上的发言基调偏鹰,他强调未来决策将严格依赖数据,并表示本次会议对于降息50个基点“并没有广泛的支持”。 他认为当前政策并未失位,正确的做法是“等待并观察”各项经济数据的演变,货币政策是否退出限制性状态依旧悬而未决。

联储独立性方面,他强调美联储的决策依据是数据和一个人对经济的理解,经济决策是由委员会成员集体做出的,个人的影响力只能通过说服别人体现。所以美联储的独立性依旧会延续,这是“根植于这个机构DNA中的”。

鲍威尔的鹰派表态影响了市场情绪,逆转了决议公布后的初步反应:在发布会期间,标普500指数转为下跌0.26%,2年期和10年期美债收益率均掉头大幅上行超过4个基点,黄金价格跳水近1%,美元指数则上涨0.47%。

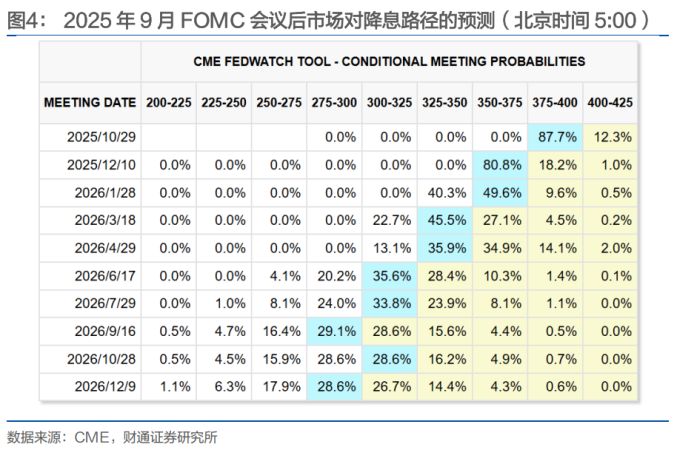

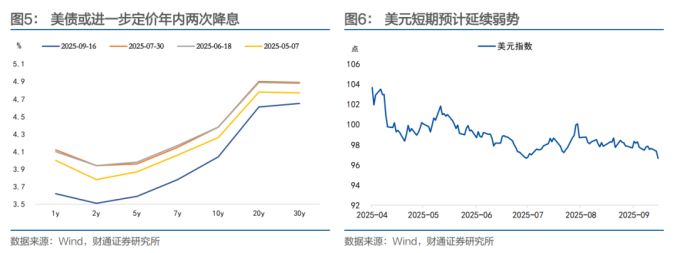

短期美债或呈牛陡,美元维持弱势。短期来看,由于市场预期年内还有两次降息,未来可能会继续提前定价宽松路径,推动短端利率下行,美债收益率曲线或呈现牛陡形态。预计2年期美债利率将在3.44%-3.84%区间震荡,10年期美债利率在3.9%-4.3%区间震荡。同时,随着美联储开启降息周期,美元的利差优势收窄,美元指数或将维持弱势。对我国而言,美联储重启降息利好外部环境,在国内货币政策总基调适度宽松的背景下,外部限制的放松有利于打开总量型货币政策的空间。

风险提示:宏观变化超预期,货币政策超预期,市场反应超预期

报告目录

01、联储议息会议关注什么?

1.1、FOMC决议开始关注就业下行风险

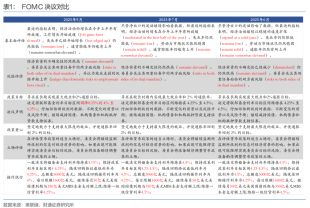

2025年9月FOMC决议表述相比7月有三点关注:

其一,基本面评估部分关于经济增长的描述在“经济活动的增长在今年上半年有所放缓(moderated in the first half of the year)”基础上增加了“失业率已经开始增长(has edged up)”,为美联储在就业与通胀的平衡中略偏向关注就业定下基调。

其二,风险评估部分的表述增加了“认为就业走弱的风险开始上升(judges that downside risks to employment have risen)”的表述,进一步表明美联储开始关注就业下行的风险。

其三,只有新晋美联储理事米兰投票反对本次决议,他倾向于在本次会议上将联邦基金利率目标区间下调 0.5个百分点。这表明美联储内部的鸽派力量并没有很强,至少在上次投票支持开始降息的两位理事米歇尔-鲍曼和克里斯托弗-沃勒没有进一步追随米兰的观点。

总体而言,美联储的决议表述符合预期,开始偏向于关注就业下行风险,并且措辞依旧中立。随着5-6月非农就业数据大幅下行,鲍威尔及许多美联储官员在后续的公开演讲中已经表明开始关注就业风险的态度,这是“就业与通胀天平”略微偏向于就业的靴子落地。

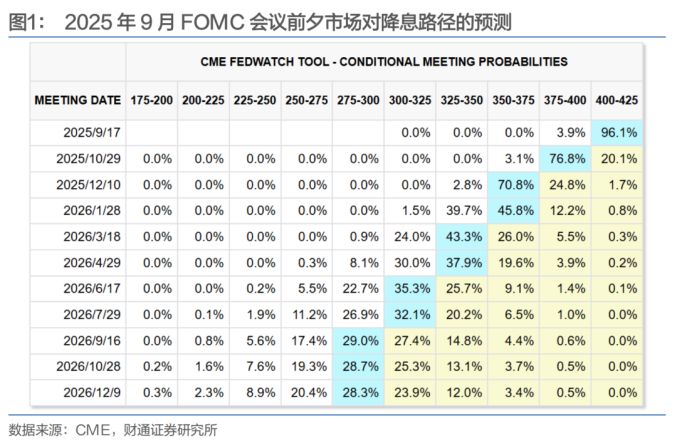

市场在本次议息会议前夕已经近乎完全定价降息(图1,降25个基点概率96.1%),因此市场给出的即时反应相对温和,决议发布五分钟内:标普500指数上涨0.19%;2年期美国国债收益率下行3.54BP至3.472%;10年期美国国债收益率下行3.43BP至3.996%;现货黄金短线从3678.98美元/盎司升至3690.58美元/盎司;美元指数小幅走弱0.13%。

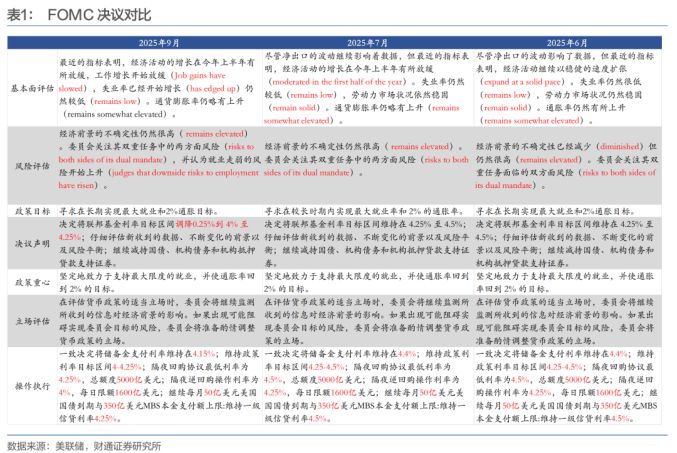

1.2、点阵图显示年内还有两次降息

2025年9月美联储的经济预测反映出“滞的风险略下降,胀的风险在上升”。

其一,经济增速显著上调,失业率略微下调,与2025年6月相比,9月议息会议对2025-2026年GDP增速预测的中位数上调0.2个百分点至1.6%、1.8%,2027年上调0.1个百分点至1.9%,对2025年失业率预测的中位数保持不变,2026-2027年预测下调0.1个百分点至4.4%、4.3%。

其二,通胀略微上调,与2025年6月相比,9月议息会议仅对2026年PCE和核心PCE预测的中位数上调0.2个百分点至2.6%。

其三,2025年利率预测中位数较今年6月水平下降,2025年联邦基金利率中位数下降至3.6%,预计年内还有两次降息。

其四,集中趋势普遍收窄,表明美联储认为经济的可预见性在提升。

1.3、新闻发布会发言偏鹰,强化美联储的数据驱动惯性

鲍威尔在新闻发布会的发言偏鹰,强化美联储的数据驱动惯性,并借此捍卫美联储的独立性,而且他认为当前的降息并不意味着限制性的货币政策不再适用,具体表述如下:

其一,强调美联储独立性。他强调美联储的决策依据是数据和一个人对经济的理解,经济决策是由委员会成员集体做出的,个人的影响力只能通过说服别人体现。所以美联储的独立性依旧会延续,这是“根植于这个机构DNA中的”。

其二,强调限制性政策依旧适用。他提及本次会议“降息50个基点的提议并没有广泛的支持”,认为迄今为止的政策并没有失位,“等待并观察关税、通胀和劳动力市场如何演变是正确的”,并且“当前的降息只是随着风险由通胀向平衡靠拢的结果”。因此,现在的降息并不意味着未来政策转向支持,也不意味着通胀和就业的风险未来依旧会平衡。

其三,强调决策依旧是数据依赖的。对于后续路径的展望,他表示依旧存在双向风险,未来会基于最新的数据开展工作,不考虑其他因素。

虽然经济展望中呈现了年内两次降息的预期,但是鲍威尔讲话中延续了数据驱动不设路径的风格,市场价格开始收偏鹰表态影响:在美东时间2025年9月17日14:30-15:00期间,标普500下跌0.26%(下降16.94点);2年期美国国债上行4.8BP至3.549%;10年期美国国债收益率上行4.78bp至4.076%;现货黄金价格下探至3647.21美元/盎司,降幅0.99%;美元指数上涨0.47%至96.89。

02、如何看待市场?

短期,美债收益率曲线或呈现牛陡,因为年内预计还有两次降息,市场当前倾向于走在政策之前,因此还可以进一步定价年内后续降息,短端收益率下行幅度或超过长端。预计两年美国国债利率在3.44%-3.84%之间震荡,10年美债利率可能在3.9%-4.3%之间震荡。

短期,美元指数或维持弱势,可能下行至96以下。主要原因在于美联储开启降息周期,压低美元利差溢价;近期美国经济数据较弱(大幅下修就业数据,通胀仍具有粘性);政策不确定性与财政赤字担忧削弱“美元安全资产”叙事的隐忧仍在。

美联储重启降息周期,对我国利率的外部环境构成利好。2Q2025货政报告沿用政治局会议判断,肯定了上半年国内经济表现,但对后续世界经济和国内经济仍然有一定担忧。因此,适度宽松总基调不变,货币政策仍然要强化逆周期调节,外部限制放松的前提下,总量型政策有其可能性。

风险提示

宏观变化超预期:当前处于宏观环境高度变化状态,宏观经济数据不确定性高。

货币政策超预期:美联储货币政策存在一定不可预测性。

市场反应超预期:市场短期波动可能会受多种事件影响。