中达证券:加息周期前美元债一级发行回暖,房企负面新闻频出致地产板块持续下行

本文来自微信公众号“中达固收”。

多城首付比例与房贷利率均下调,房地产市场或将迎来春天。工商银行、农业银行、中国银行、建设银行、交通银行、邮储银行六大家银行从2月21日起,下调了广州地区房贷利率,其中,首套房优惠审批利率从此前的5.6%下调至5.4%,二套房优惠审批利率从此前的5.8%下调至5.6%。南宁住房公积金管理中心发布公告称将于3月1日起实施新细则,其中第二套房公积金贷款首付款比例从之前的不低于房屋总价的40%下调至30%。据悉,2月有87个重点城市房贷主流利率环比下调,较上月增加28个,无利率提高的城市。

本周中资美元债一级市场发行回暖,发行人主要来自城投和金融板块。二级市场延续疲软,宏观避险情绪影响下投资级市场表现低迷,个体信用风险事件致高收益地产板块情绪持续恶化。

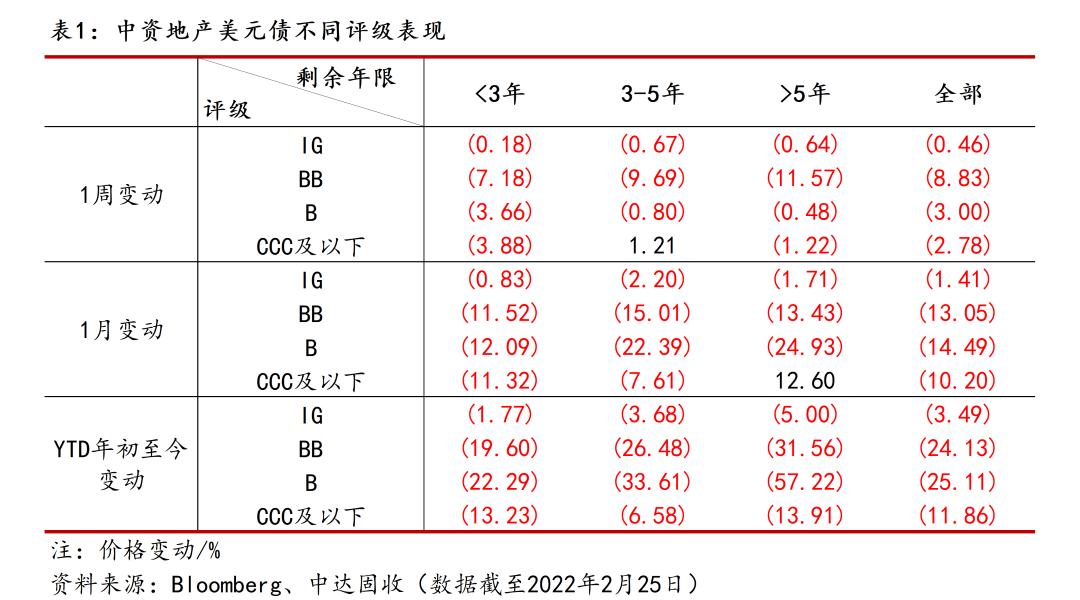

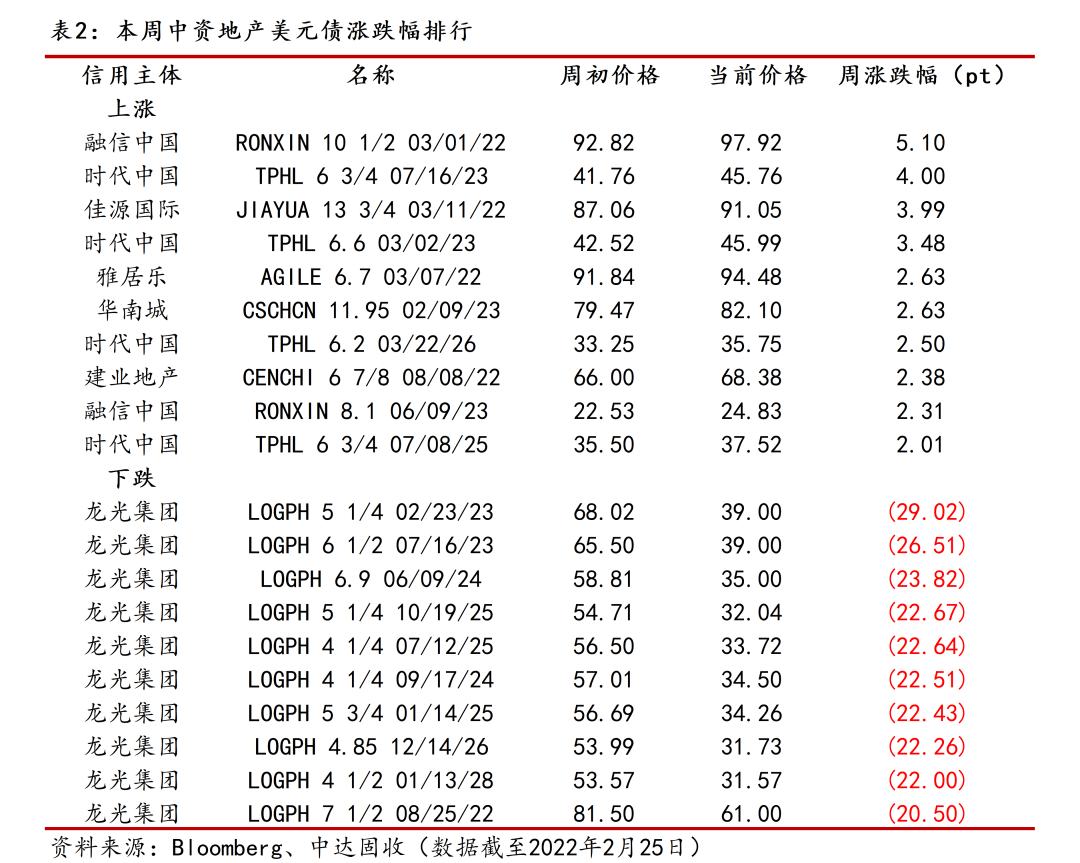

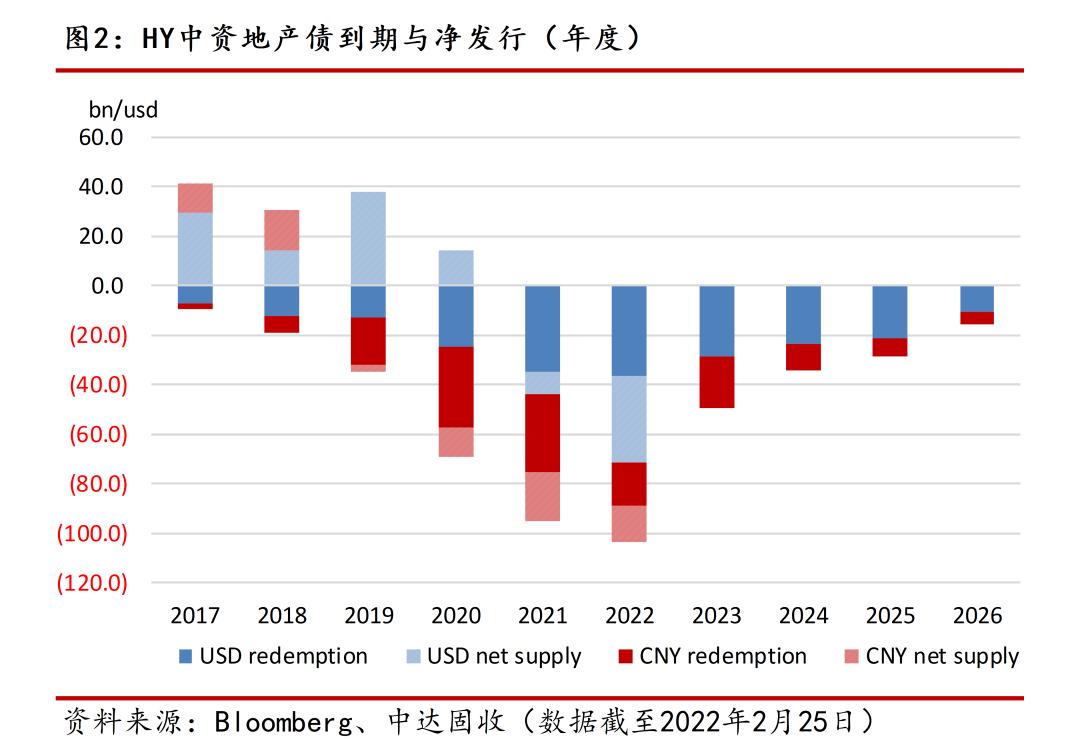

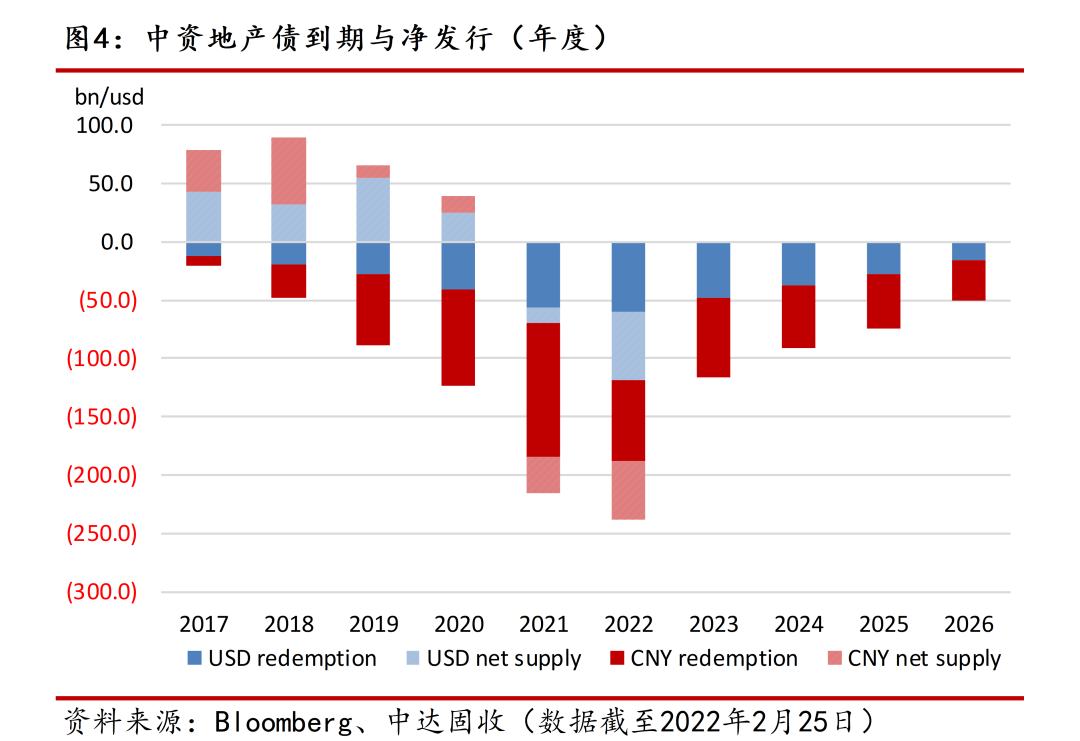

中资地产美元债

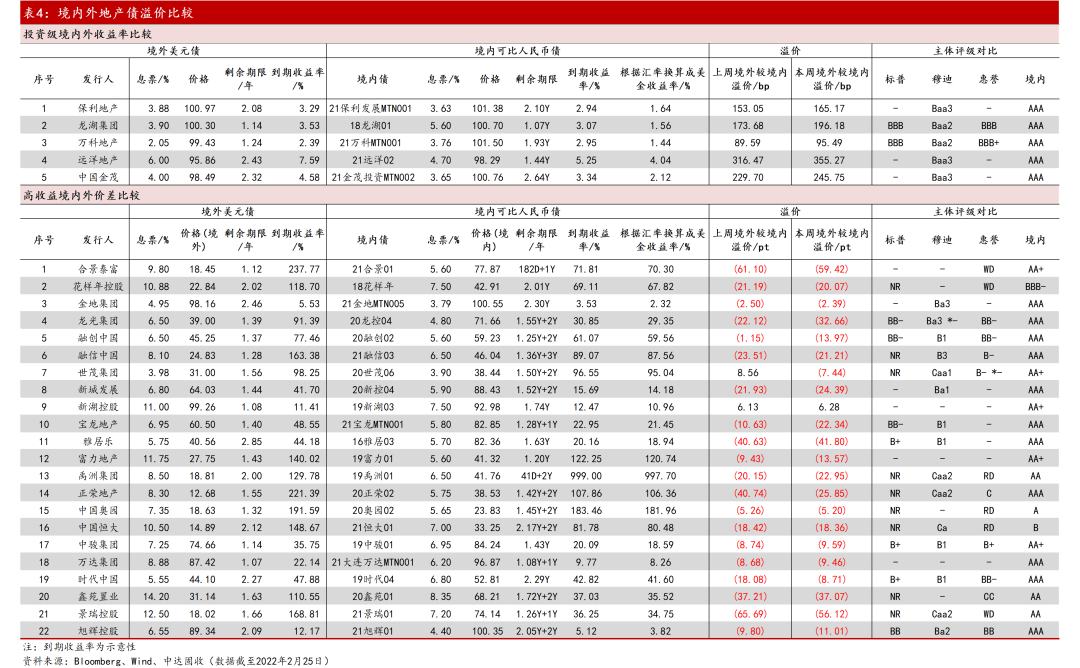

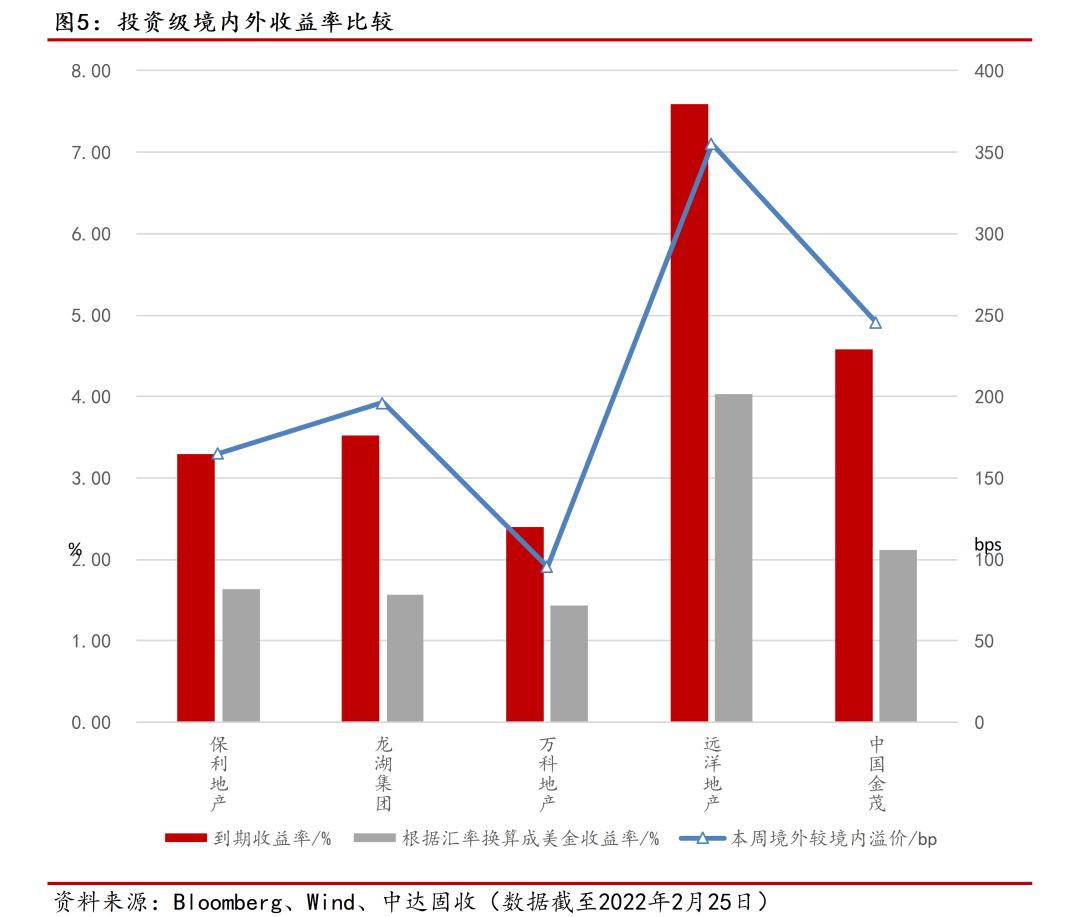

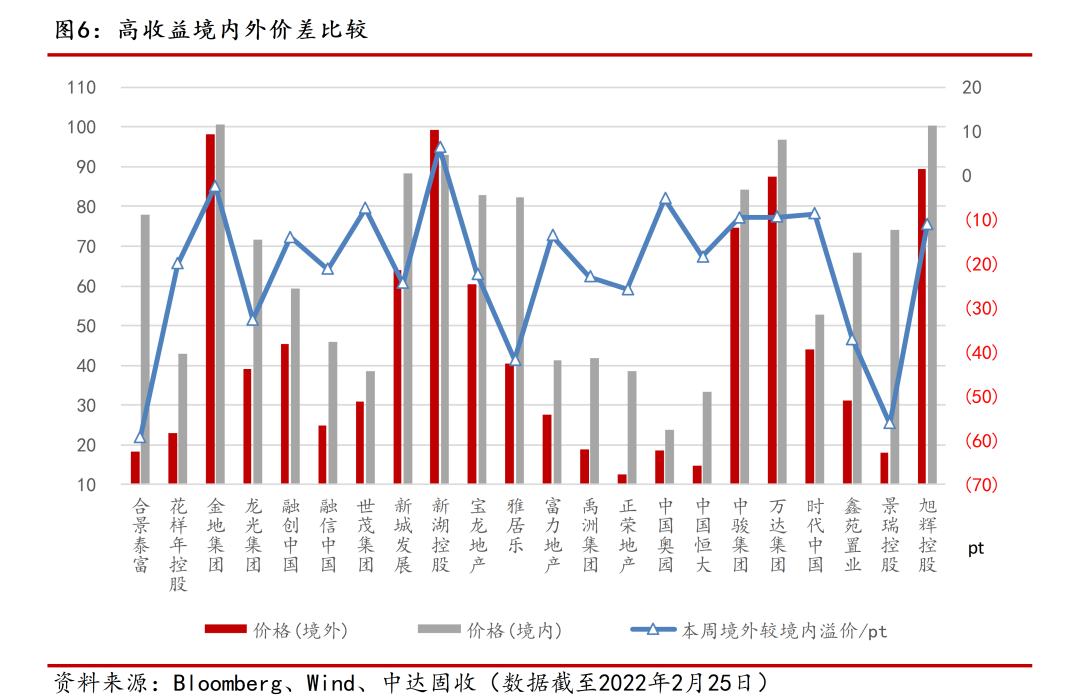

境内外地产价差

境外美元债市

避险情绪稍有缓和,本周美债收益率冲高回落。周一,美国市场由于总统日休市。周二,拜登宣布对俄制裁令金融市场风险情偏好略有增强,推动美债收益率在美国时段尾盘上升,2年期国债收益率达到当天最高水平。周三,尽管股市延续跌势,但美债未能获得显著避险买盘,美国国债遭遇抛压。周四,美国国债攀升,俄乌事件后美债触及盘中高点,因股市反弹,美债涨幅在午后消退。截至周四,2年期美债收益率周涨11.43bps报1.5797%,5年期美债收益率周涨4.14bps报1.8619%,10年期美债收益率周涨3.47bps报1.9633%,2年-10年期美债收益率之差收窄7.96bps,报38.36bps。

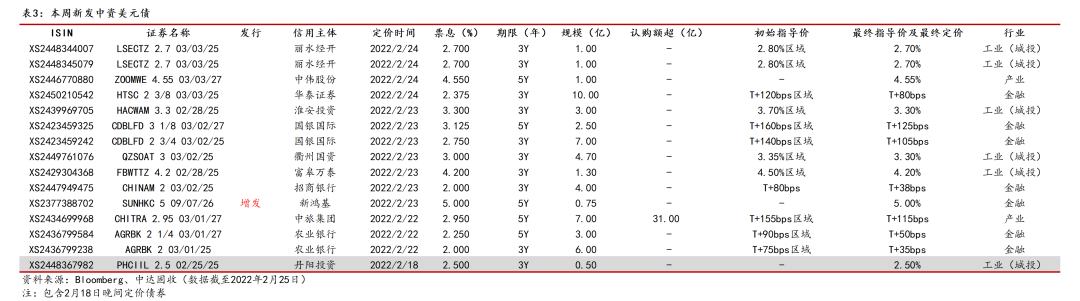

本周一级市场发行回暖,城投和金融为发行主力。本周共有美元债新发13只,增发1只,规模总计52.25亿美元。城投板块新发5只,规模11亿美元,整体定价位于2.70%-4.20%区间。金融板块新发7只,规模32.5亿美元,华泰证券新发10亿美元3年期票据定价2.375%,为本周规模最大票据,农银新发双期限票据总规模9亿美元,3年期和5年期定价分别为2.00%和2.25%。新鸿基增发定价5.00%,为本周定价最高产品。

本周中资美元债二级市场表现疲软,投资级指数回落至一年低点。截至周四,中资美元债总回报指数最新价报225.06,周跌1.04%;投资级回报指数最新价报214.92,周跌0.54%;高收益回报指数最新价报239.08,周跌2.18%。

宏观局势紧张致投资级市场持续下行,利好消息推动云南名字逆势上涨。本周前两日,投资级市场整体走弱,科技板块腾讯、阿里、百度等拉宽10-17bps;国企板块中国化工拉宽5-10bps;金融板块长城、信达在周二大幅走阔15-20bps。周三,投资级市场在宏观企稳的情况下小幅反弹,标杆类债券普遍收窄3-5bps。但由于投资者仍担忧地缘风险和通胀风险,买盘非常谨慎。然而,周三的反弹只是“昙花一现”,周四市场在避险情绪高涨的影响下再次大幅走弱,信用利差拉宽5-15bps。周五,市场情绪虽有好转,但大多数投资者仍然倾向于卖出。虽然本周市场基调疲软,但云南地区城投名字表现出色,有新闻暗示招行昆明分行将对云康旅集团加大信贷投放支持力度,且云南省政府向国企纾困基金注入50亿人民币,云康旅在买盘推动下上涨逾5pt至90区间,同时带动象屿、重庆能源等其他较弱名字的上涨。本周新发方面,农行新发双期限拉宽2-3bps,中旅新发收窄2-3bps,国银国际25年和27年分别拉宽10bps和15bps。

房企流动性持续恶化,本周高收益市场情绪不振。本周高收益市场焦点集中在龙光、世茂、融创和正荣等房企。龙光曲线本周跌幅最大,周四其受负面传闻影响暴跌15-17pt,并在周五继续下跌5-10pt。有报道称世茂仍在与中信信托协商延长信托贷款到期时间,同时穆迪将其评级下调至Caa1,世茂曲线本周大跌逾13-18pt。融创受到境内商票逾期相关传言的影响,周一曲线走低3-5pt,周四传出其境内资产遭冻结,曲线继续下跌4-6pt。正荣地产受交换要约内容不及预期以及评级下调的影响,周初两日累计跌6-10pt。此外,市场传言力高正在寻求银团贷款展期,其曲线周三暴跌15-20pt。本周时代中国和融信表现好于大市,时代周二周三两日上涨4-7pt,融信周五汇出2.87亿美金偿付3月1日到期美元债,曲线上涨1-2pt。

国内债市

央行持续加量7天期逆回购操作,本周公开市场净投放7600亿元。本周央行共开展8100亿元7天期逆回购操作,其中周一逆回购100亿元,随后几日,为了对冲税期高峰,维护月末流动性平稳,央行提升操作量,周二逆回购1000亿元,周三周四逆回购2000亿元,周五加量至3000亿元;此外本周有500亿元逆回购到期,因此本周公开市场净投放7600亿元。下周公开市场将有8100亿元逆回购到期,其中周一100亿元,周二1000亿元,周三周四各2000亿元,周五3000亿元。

税期来临市场稍有扰动,资金流动性整体紧平衡。周一资金面有所收紧,银行间市场隔夜回购利率小幅走高,之后为应对税期来临,新债缴款增多引起的资金供不应求的情况,央行在周二周三不断加大净投放力度。银行间市场短期资金面受到支撑,主要回购利率窄幅波动,流动整体维持紧平衡状态。但在周四,税期扰动加剧,隔夜回购加权利率涨逾15bps。周五,银行间市场资金面缩紧后迎来好转,主要回购利率多数上行,但隔夜质押式回购加权利率小幅下行逾1bps报在2.19%附近。截至周五,银行间隔夜回购利率较上周上行8bps至2.18%附近,7天期较上周上行25bps至2.34%附近。

宽信用发酵资金投放加力,国债期货先抑后扬。周初两日,尽管国际地缘风险加剧引燃全球避险情绪,但国内部分城市房贷利率调降而引发的宽信用担忧持续发酵,债市承压,现券期货大幅走弱,10年期国债收益率创两个月新高。周三,随着预期宽松及央行加力投放,国债期货全线收涨,银行间主要利率债收益率下行2-4bps。周四,在避险情绪升温背景下,外资买盘提振市场情绪,现券一度走强。但午后在税期走款扰动下,资金面紧势加剧,现券期货尾盘走势转弱;主要利率债普遍收益率小幅上行。周五,央行公开市场再度大幅加大资金投放力度,国债期货低开后攀升全线上涨,10年期国债收益率再次回到2.80%下方。全周来看,10年期主力合约本周跌0.04%,5年期主力合约跌0.07%,2年期主力合约跌0.03%。

本周一级发行规模小幅增加。一级市场共发行1240只债券,规模总计14214.90亿元,较上周13002.18亿元小幅增多。其中利率债115只,规模约为4394.74亿元;同业存单690只,规模约为5034.20亿元;信用债共435只,规模约为4785.96亿元。信用债中,金融债27只,规模约为1432.00亿元;公司债85只,规模约为348.35亿元。

宏观市场

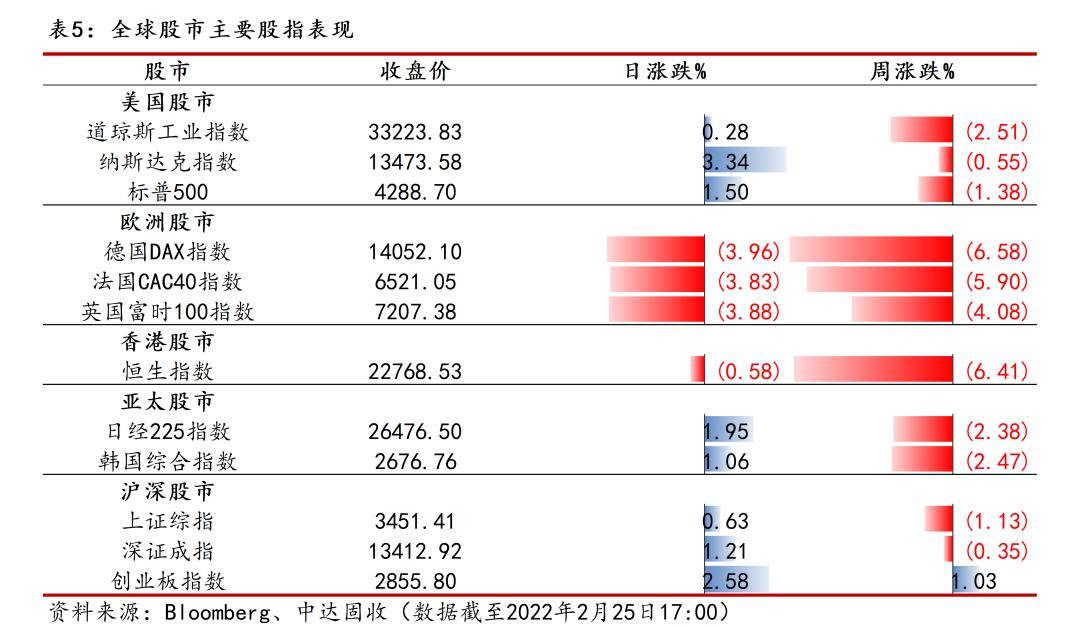

受国际紧张局势影响,本周美股震荡下行。周一,美国股市因假期休市。后两日,美国与盟友宣布对俄罗斯实施新一系列新制裁,美股随国际紧张形势下挫。周四,受拜登讲话提振,美股低开高走,三大股指全线上涨。截至周四收盘,道指周跌2.51%,报33223.83点,纳指周跌0.55%,报13473.58点,标普500指数周跌1.38%,报4288.7点。

本周A股震荡下行,东数西算概念炙手可热。周一,A股呈现震荡格局,上证指数、创业板指收跌,深证成指收涨。周二,受地缘局势不稳定影响,三大股指低开后弱势整理。周三,A股放量大涨,东数西算概念连续三天表现抢眼。周四,受外围市场普跌冲击,A股午后跳水,三大股指全线下跌。周五三大股指集体高开,全天维持高位震荡走势。截至周五收盘,上证指数周跌1.13%,报3451.41点,深证成指周跌0.35%,报13412.92点,创业板指数周涨1.03%,报2855.80点。

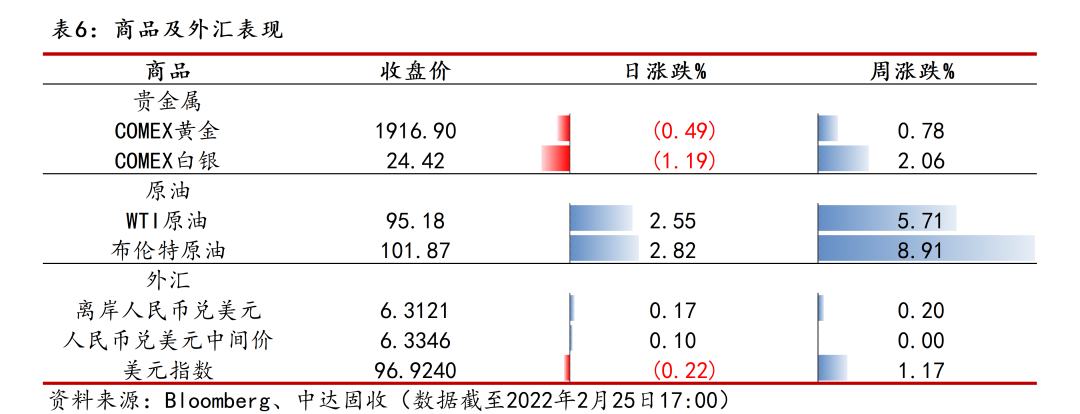

受避险情绪影响,本周人民币窄幅震荡。俄乌局势升级,市场避险情绪升温,美元走强致人民币承压;但同时由于人民币的部分避险属性带来的支撑效应,综合来看本周人民币窄幅震荡。截至周五亚市收盘,离岸人民币兑美元周涨115个基点,报6.3121,人民币兑美元中间价周跌3个基点,报6.3346。

俄乌紧张局势再度升级,本周金价上涨。周初三日,俄乌局势继续发酵,欧美制裁接踵而至,提振了对黄金的避险需求,金价持续上涨。周四拜登讲话,美国对俄罗斯的制裁弱于预期,金价从高位回落。周五消息打压市场情绪,再度提振多头资金避险需求。截至周五亚市收盘,COMEX黄金周涨0.78%,报1916.90美元/盎司。

地缘危机推动油价上涨,而后供求关系缓解油价回落。周初两日,俄乌紧张局势推动油价大涨。周三,有关伊朗核协议的外交斡旋似乎迈向尾声,全球能源市场紧张局势得以缓解,油价大涨后企稳。随后两日,拜登称将与许多国家联手从战略石油储备中释放石油,且不限制俄罗斯原油供应,油价涨幅缩窄。截至周五亚市收盘,WTI原油周涨5.71%,报95.18美元/桶,布伦特原油周涨8.91%,报101.87美元/桶。